Libro IV, Título XII, Letra B Estados Financieros del Fondo Autónomo de Protección Previsional

Capítulo III. Balance Económico del Fondo Autónomo de Protección Previsional

Los estados financieros del Fondo Autónomo de Protección Previsional deberán ser acompañados por notas explicativas, en adelante notas, las que formarán parte integrante de ellos. Estas notas deberán ser preparadas por el Administrador del Fondo Autónomo de Protección Previsional ("AFAPP") y constituyen una relación de antecedentes que aportan información adicional sobre las cifras contenidas en los estados financieros, así como la divulgación de información que no está directamente reflejada en dichos estados, permitiendo de esta manera, una mejor comprensión de éstos y contribuyendo una base objetiva para los usuarios de dicha información.

Las notas que incluyen referencias a cifras de los estados financieros deberán presentarse en miles de pesos, en forma comparativa con las del ejercicio anterior.

En aquellas notas que se disponga la presentación de cuadros se deberá confeccionar, tanto para el ejercicio actual como para el ejercicio anterior salvo se indique expresamente lo contrario. En dichas notas se deberán presentar primero los cuadros correspondientes al ejercicio actual y en la fila en la cual se debe indicar la fecha del ejercicio, se consignará la de cierre del estado financiero a la cual pertenece la información.

El orden de las notas será de carácter obligatorio. Cuando se haga referencia a determinadas cuentas, subcuentas o ítems, se indicará entre paréntesis el código con que se identifica en el estado financiero.

Sin perjuicio de lo señalado precedentemente, podrá alterarse la numeración de las notas explicativas, en el evento que se omita la presentación de alguna de ellas, por no cumplir con las exigencias mínimas para su revelación o cuando se incorpore una nota distinta a las indicadas más adelante.

Para facilitar la lectura de las notas explicativas deberán ir precedidas por un índice en el cual se señalará la página en la que se encuentra.

Estandarización

Con el objeto de facilitar a los usuarios la comprensión de la información financiera, se ha estructurado en la mayoría de los casos la información bajo la modalidad de "cuadros".

Los estados financieros del Fondo Autónomo de Protección Previsional deberán contener en sus notas explicativas como mínimo, la siguiente información, cuyo orden será el que se indica a continuación.

NOTA 1: ASPECTOS LEGALES DEL FONDO AUTÓNOMO DE PROTECCIÓN PREVISIONAL

Esta nota deberá incluir la siguiente información:

a) Razón social del Administrador del Fondo Autónomo de Protección Previsional

b) Singularización de la escritura pública de constitución.

c) R.U.T del Administrador del Fondo Autónomo de Protección Previsional

NOTA 2: RESUMEN DE CRITERIOS CONTABLES APLICADOS

a) Generales. Deberá indicarse lo siguiente:

Los estados financieros al ________________ (fecha del informe financiero), han sido preparados de acuerdo con las normas impartidas por la Superintendencia de Pensiones, y en lo no regulado por ésta, conforme a lo establecido por la Comisión para el Mercado Financieros.

b) Período cubierto por los estados financieros: Deberá indicar el período que comprende el ejercicio actual y aquél correspondiente al ejercicio respecto del cual se efectúa la comparación.

c) Estados financieros comparativos. Se deberá señalar lo siguiente:

Los estados financieros presentados incluyen, además de las cifras al ............ (fecha ejercicio actual), aquéllas correspondientes al ............... (fecha ejercicio anterior).

d) Valoración de inversiones: Se deberá expresar lo siguiente:

i. De acuerdo con lo dispuesto en el artículo 62 de la Ley N° 21.735, los recursos del Fondo Autónomo de Protección Previsional se podrán invertir en los instrumentos financieros, operaciones y contratos que el artículo 45 del decreto ley N° 3.500, de 1980, autoriza para los Fondos Generacionales, los cuales son:

- Títulos emitidos por la Tesorería General de la República o por el Banco Central de Chile; letras de crédito emitidas por los Servicios Regionales y Metropolitano de Vivienda y Urbanización; Bonos de Reconocimiento emitidos por el Instituto de Previsión Social, ex Instituto de Normalización Previsional, u otras Instituciones de Previsión y otros títulos emitidos o garantizados por el Estado de Chile;

- Depósitos a plazo, bonos y otros títulos representativos de captaciones, emitidos por instituciones financieras;

- Títulos garantizados por instituciones financieras;

- Letras de crédito emitidas por instituciones financieras;

- Bonos de empresas públicas y privadas;

- Bonos de empresas públicas y privadas canjeables por acciones, a que se refiere el artículo 121 de la Ley N° 18.045;

- Acciones de sociedades anónimas abiertas;

- Cuotas de fondos mutuos y cuotas de fondos de inversión públicos regidos por la Ley N° 20.712;

- Efectos de comercio emitidos por empresas públicas y privadas;

- Títulos de crédito, valores o efectos de comercio, emitidos o garantizados por Estados extranjeros, bancos centrales o entidades bancarias extranjeras o internacionales; acciones y bonos emitidos por empresas extranjeras, y cuotas de participación emitidas por Fondos Mutuos y Fondos de Inversión extranjeros que se transen habitualmente en los mercados internacionales y que cumplan a lo menos con las características que señale el Régimen de Inversión de los Fondos de Pensiones a que se refiere el inciso vigésimo cuarto del artículo 45 del D.L. N° 3.500. A su vez, para efectos de la inversión extranjera, las Administradoras, con los recursos de los Fondos de Pensiones, podrán invertir en títulos representativos de índices de instrumentos financieros, depósitos de corto plazo y en valores extranjeros del Título XXIV de la Ley N° 18.045 que se transen en un mercado secundario formal nacional; y celebrar contratos de préstamos de activos; todo lo cual se efectuará en conformidad a las condiciones que señale el citado Régimen. Asimismo, para los efectos antes señalados, podrán invertir en otros valores e instrumentos financieros, realizar operaciones y celebrar contratos de carácter financiero, que autorice la Superintendencia, previo informe del Banco Central de Chile, y bajo las condiciones que establezca el Régimen de Inversión;

- Otros instrumentos, operaciones y contratos, que autorice la Superintendencia de Pensiones, previo informe del Banco Central;

- Operaciones con instrumentos derivados que cumplan con las características señaladas en el inciso duodécimo del artículo 45 del D.L. N° 3.500 y en el Régimen de Inversión;

- Operaciones o contratos que tengan como objeto el préstamo o mutuo de instrumentos financieros de emisores nacionales, pertenecientes al Fondo, y que cumplan con las características señaladas mediante norma de carácter general, que dicte la Superintendencia;

- Instrumentos, operaciones y contratos representativos de activos inmobiliarios, capital privado, deuda

privada, infraestructura y otro tipo de activos que pueda determinar el Régimen de Inversión; y

- Bonos emitidos por fondos de inversión regulados por la ley N° 20.712.

ii. Los instrumentos señalados en el punto i. precedente, se valorizarán de acuerdo con lo señalado en el Título III del Libro IV del Compendio de Normas del Sistema de Pensiones.

iii. En materia de valorización de los bonos de seguridad previsional ("BSP") y bono amortizable ("BA"), estos deberán registrarse de acuerdo con su valorización en base devengada (reajustes e intereses).

NOTA 3: CAMBIOS CONTABLES

Se deberá mencionar todo cambio en la aplicación de principios contables, indicando al menos lo siguiente: naturaleza del cambio, justificación para hacerlo y su efecto en las cuentas del balance.

Deberán indicarse, especialmente, los cambios referentes a los criterios de valorización de la cartera de inversiones financieras del Fondo Autónomo de Protección Previsional.

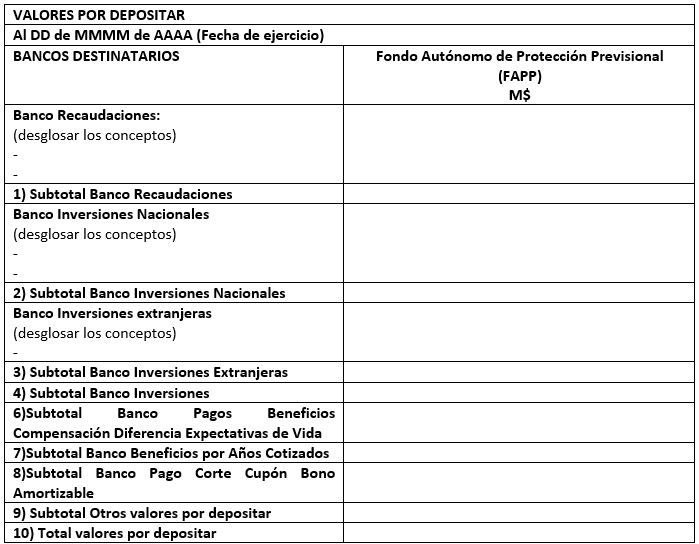

NOTA 4: VALORES POR DEPOSITAR, EN TRÁNSITO Y GARANTÍAS

a) Valores por depositar

Se deberá indicar:

Corresponde al saldo de aquellos valores recibidos con posterioridad al cierre bancario y que deben ser depositados al día siguiente, en las cuentas corrientes bancarias nacionales y extranjeras del Fondo Autónomo de Protección Previsional. Además, se incluyen aquellos valores que a futuro serán cargados en las correspondientes cuentas de activo de del Fondo, según instrucciones impartidas por la Superintendencia.

Se deberá confeccionar el siguiente cuadro, en el cual se presenta el desglose de valores por depositar por tipos de bancos.

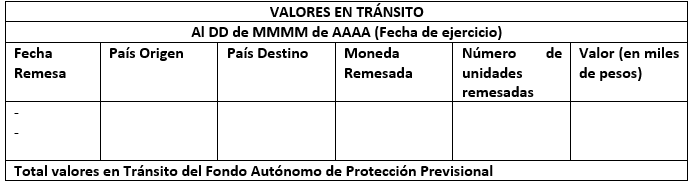

b) Valores en tránsito

Corresponde a los valores remesados al y desde el extranjero, que aún no han sido depositados en una cuenta corriente de "Banco inversiones extranjeras o "Banco Inversiones Nacionales", según corresponda.

Se deberá presentar el desglose de los valores en tránsito.

c) Garantías entregadas por el Fondo Autónomo de Protección Previsional

Se deberá señalar:

Corresponde a la garantía enterada en efectivo por operaciones con instrumentos derivados.

Se deberá confeccionar el siguiente cuadro, el cual presenta el desglose de las garantías entregadas por los Fondos de Pensiones.

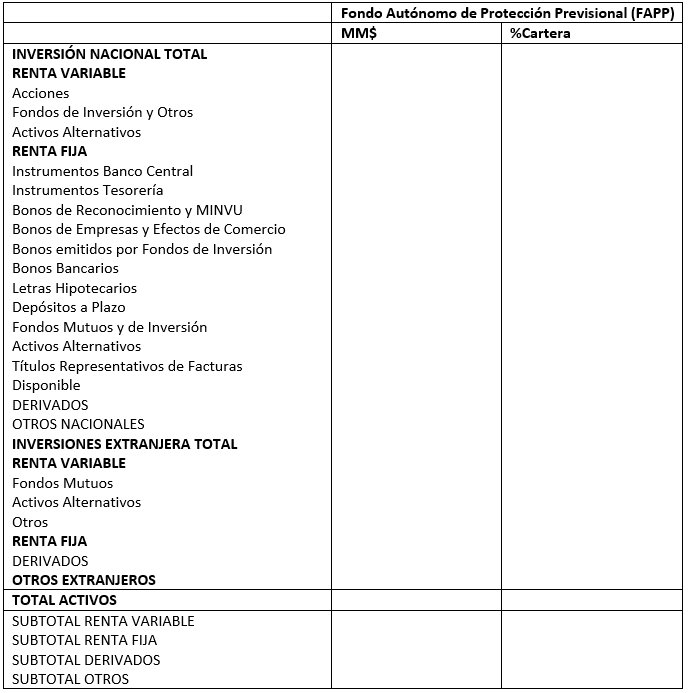

NOTA 5: DIVERSIFICACIÓN DE LOS ACTIVOS DEL FONDO AUTÓNOMO DE PROTECCIÓN PREVISIONAL

Se deberá señalar lo siguiente:

a) Política de Inversiones:

Deberá informarse la existencia de las Políticas de Inversión y de Solución de Conflictos de Interés y los medios a través de los cuales las personas podrán acceder a ellas.

b) Diversificación de la Cartera de Inversiones:

La diversificación de los activos del Fondo Autónomo de Protección Previsional es la siguiente:

Activos del Fondo Autónomo de Protección Previsional al DD-MM-AAAA

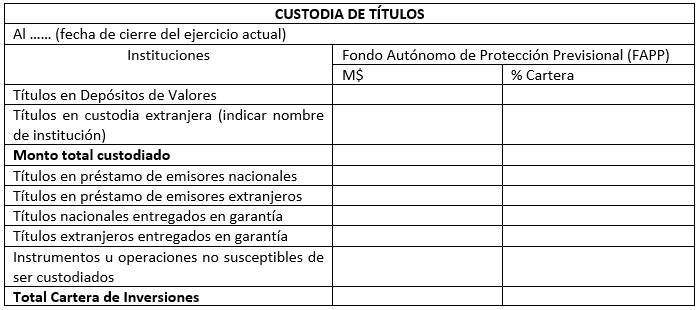

NOTA 6: CUSTODIA DE LOS ACTIVOS DEL FONDO AUTÓNOMO DE PROTECCIÓN PREVISIONAL

Se deberá indicar:

En el siguiente cuadro se deben indicar los montos custodiados en instituciones autorizadas al... (señalar fecha de cierre del ejercicio), así como también el valor de los restantes instrumentos u operaciones que conforman la cartera de inversiones:

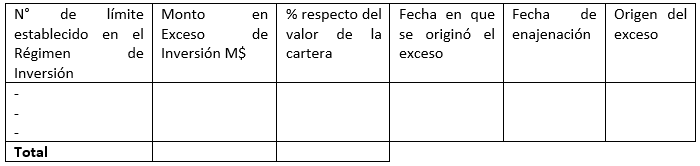

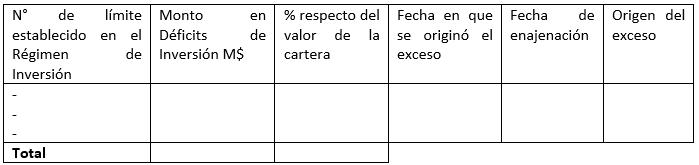

NOTA 7: EXCESOS Y DÉFICIT DE INVERSIÓN

Se deberá indicar:

a) Cuadro de excesos de inversión

Corresponde al monto de las inversiones del Fondo Autónomo de Protección Previsional que excedan los límites establecidos en el Régimen de Inversión del Fondo.

b) Cuadros de déficits de inversión

Corresponde al monto de las inversiones del Fondo Autónomo de Protección Previsional que se encuentren en déficits de acuerdo con los límites establecidos en el Régimen de Inversión de del Fondo.

NOTA 8: CARGOS EN CUENTAS CORRIENTES BANCARIAS

Se deberá indicar:

El saldo de esta cuenta de activo transitorio del Fondo Autónomo de Protección Previsional representa los cargos efectuados en las cartolas de las cuentas bancarias, que no corresponden a cheques emitidos por el Fondo que se encuentran pendientes de aclaración o pago por parte del Administrador.

Asimismo, se deberá confeccionar el siguiente cuadro en el cual se presenta el desglose con cargos bancarios por tipos de bancos.

NOTA 9: DIFERENCIAS POR ACLARAR

Se deberá señalar:

Esta cuenta registra las diferencias positivas entre el monto de cotizaciones efectivamente pagadas y el total a pagar registrado en la planilla de resumen correspondiente y que a la fecha de los estados financieros están en proceso de aclaración.

El saldo de esta cuenta en el Fondo al ............... (indicar fecha cierre del ejercicio actual) y al ............... (indicar fecha cierre del ejercicio anterior) ascendía a M$ ....... y M$ ......, respectivamente.

NOTA 10: DEVOLUCIÓN A EMPLEADORES POR PAGOS EN EXCESO

Se deberá señalar:

Corresponde al monto de los pagos efectuados en exceso por los, que estén respaldados por la aceptación definitiva de las solicitudes de devolución correspondientes que aún no han sido devueltos a los empleadores a la fecha de cierre del ejercicio.

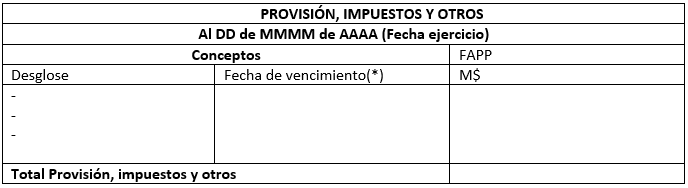

NOTA 11: PROVISIÓN

a) Provisión, Impuestos y Otros

Se deberá señalar lo siguiente:

Corresponde registrar los valores correspondientes a las obligaciones devengadas por el Fondo Autónomo de Protección Previsional y toda otra provisión que autorice previamente esta Superintendencia de acuerdo a las normas vigentes.

Nota: (*) Se deberá señalar en los casos que corresponda frente al respectivo concepto

la fecha de expiración de la obligación.

NOTA 12: CONSGINACIONES DE EMPLEADORES ENVIADAS POR LOS TRIBUNALES

Se deberá indicar:

Representa el monto de los valores consignados por los empleadores y enviados por los Tribunales de Justicia, a raíz de fallos de primera instancia en juicios de cobranza de cotizaciones para el Fondo Autónomo de Protección Previsional, los cuales deben quedar a la espera de que se resuelva una apelación interpuesta por los demandados, de acuerdo a lo dispuesto en el Artículo 8 de la Ley N° 17.322.

El saldo de esta cuenta en el Fondo Autónomo de Protección Previsional al ... de ... de ... (fecha de cierre del ejercicio actual) y al ... de .... de ... (fecha de cierre de ejercicio anterior) ......... era de M$ ... y M$ ..., respectivamente.

NOTA 13: SUSTENTABILIDAD DEL FONDO AUTÓNOMO DE PROTECCIÓN PREVISIONAL

a) Se informará el detalle del cálculo respecto al código 20.192 Beneficios futuros por pagar y el código 10.410 de la Recaudación por recibir, estimados bajo calculo actuarial.

Se deberá explicitar los supuestos técnicos, económicos y demográficos utilizados para la elaboración de dichas proyecciones, incluyendo las metodologías empleadas y las fuentes de información consideradas.

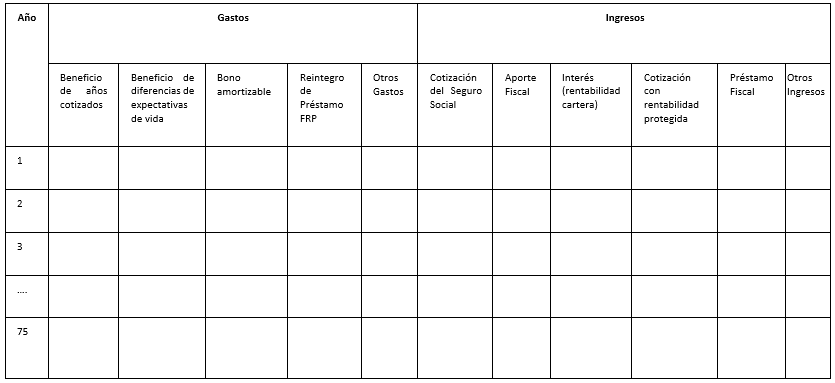

b) Se informará el desglose anual de la proyección de ingresos y gastos del Fondo Autónomo de Protección Previsional (FAPP) para un horizonte de 75 años.

Se deberá explicitar los supuestos técnicos, económicos y demográficos utilizados para la elaboración de dichas proyecciones, incluyendo las metodologías empleadas y las fuentes de información consideradas.

Respecto de los gastos, se deberá identificar expresamente los beneficios y prestaciones que el Fondo debe financiar cada año, junto con cualquier otro componente relevante que incida en el egreso de recursos. En cuanto a los ingresos, se requerirá una apertura que permita distinguir sus principales fuentes y evolución estimada en el tiempo.

Para ello deberá presentarse el siguiente cuadro:

Se deberá explicitar los supuestos técnicos, económicos y demográficos utilizados para la elaboración de dichas proyecciones, incluyendo las metodologías empleadas y las fuentes de información consideradas.

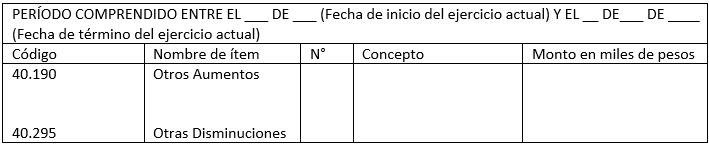

NOTA 14: ESTADO DE VARIACIÓN PATRIMONIAL

a) Se informará respecto de los conceptos que componen los ítems 40.190 y 40.295 del estado de variación patrimonial.

Para ello deberá presentarse el siguiente cuadro:

En el cuadro precedente deberán indicarse, al menos, los principales conceptos que componen cada uno de los ítems "Otros aumentos" y "Otras Disminuciones" respecto del Fondo Autónomo de Protección Previsional.

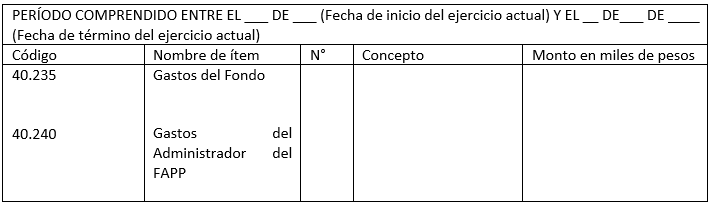

b) Se informará respecto de los conceptos que componen los ítems 40.235 y 40.240 del estado de variación patrimonial.

En el cuadro precedente deberán indicarse, al menos, los principales conceptos que componen cada uno de los ítems "Gastos del Fondo" y "Gastos del Administrador del FAPP".

NOTA 15: HECHOS POSTERIORES

Se deberán señalar todos aquellos hechos significativos que tengan relación con el Fondo Autónomo de Protección Previsional, aun cuando no afecten el balance o al estado de variación patrimonial a la fecha del informe, ocurridos entre la fecha de cierre del ejercicio y la de presentación ante esta Superintendencia del estado financiero auditados, tales como, regularizaciones en los auxiliares del patrimonio, variaciones significativas en las inversiones del Fondo, irregularidades detectadas por esta Superintendencia en los saldos de las cuentas de patrimonio y en especial en las cuentas de capitalización individual, en la recaudación de cotizaciones para el Fondo, normas emitidas, etc.

NOTA 16: HECHOS RELEVANTES

Deberá incluirse un resumen de las informaciones esenciales o de hechos relevantes ocurridos durante el período que comprenden los estados financieros, acompañado de los antecedentes de respaldo suficientes, que permitan una correcta interpretación de tales hechos. Asimismo, deberán señalarse aquellas modificaciones legales que hayan ocurrido en el período y que representen cambios significativos para el Fondo Autónomo de Protección Previsional.