Libro IV, Título XIII, Letra A Estados Financieros del Administrador del Fondo Autónomo de Protección Previsional

Capítulo II. Estados Financieros del Administrador del Fondo Autónomo de Protección Previsional

1. ESTADOS FINANCIEROS DEL ADMINISTRADOR DEL FONDO AUTÓNOMO DE PROTECCIÓN PREVISIONAL

Está compuesto por un conjunto de datos codificados del Administrador del Fondo Autónomo de Protección Previsional que deberán ser proporcionados a esta Superintendencia a través de los siguientes estados:

- Balance General

- Estado de Cambios en el Patrimonio

- Estado de Situación Presupuestaria

- Estado de Resultados

- Estado de Flujos de Efectivo

2. INSTRUCCIONES GENERALES

Los períodos a que estén referidos los datos de cada informe financiero del Administrador del Fondo Autónomo de Protección Previsional ("AFAPP"), deberán corresponder a los trimestres terminados al 31 de marzo, 30 de junio, 30 de septiembre y 31 de diciembre de cada año.

En la totalidad de los formatos de esta sección se deberá presentar la información establecida para el Administrador Fondo Autónomo de Protección Previsional.

Las cifras de los estados que componen este informe y las que se incluyen en las notas explicativas, se expresarán en miles de pesos, sin decimales, salvo indicación expresa en contrario. En caso de informar cantidades negativas, ellas se indicarán precedidas por un signo menos (-).

3. INSTRUCCIONES ESPECÍFICAS

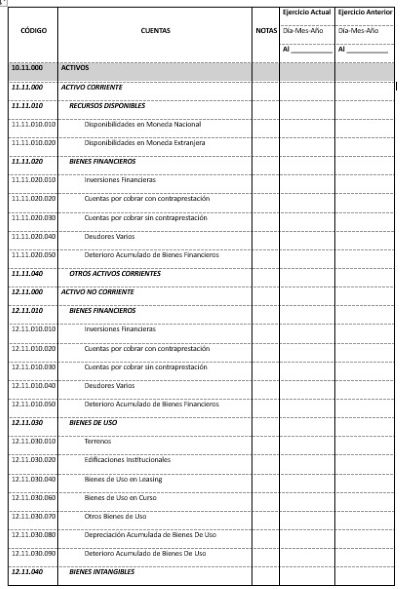

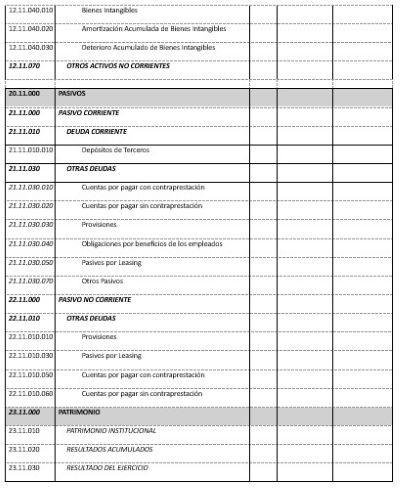

I. BALANCE GENERAL DEL ADMINISTRADOR DEL FONDO AUTÓNOMO DE PROTECCIÓN PREVISIONAL

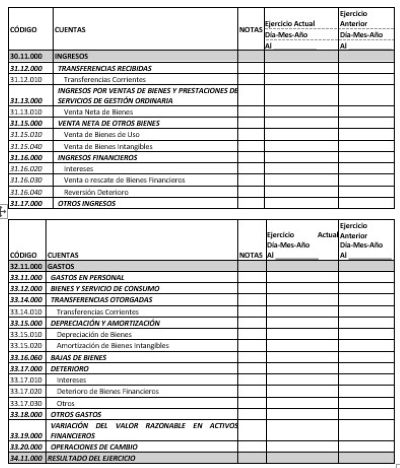

II. ESTADO DE RESULTADOS ADMINISTRADOR DEL FONDO AUTÓNOMO DE PROTECCIÓN PREVISIONAL

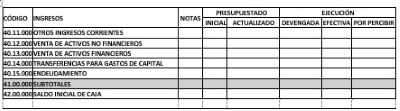

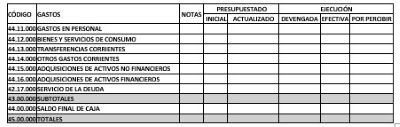

III. ESTADO DE SITUACIÓN PRESUPUESTARIA

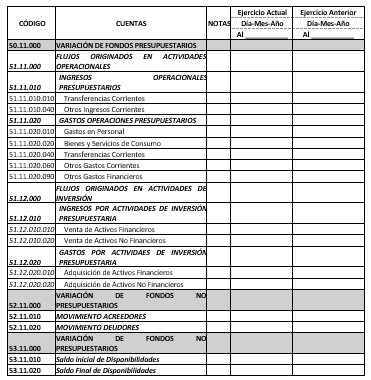

IV. ESTADO DE FLUJOS DE EFECTIVO

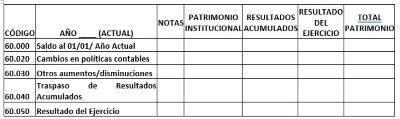

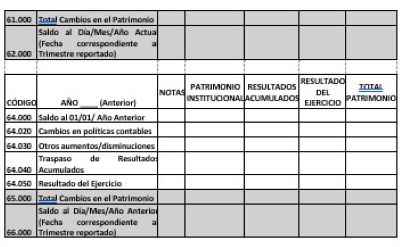

V. ESTADO DE CAMBIOS EN EL PATRIMONIO

VI. NOTAS EXPLICATIVAS

El AFAPP deberá incluir, a lo menos, notas explicativas de aquellos códigos que resulten necesarios para una adecuada interpretación de los estados financieros, ya sea por su materialidad, importancia relativa, complejidad o relevancia para los usuarios de la información financiera.

Cada nota deberá identificar claramente a qué cuenta o partida del estado financiero se refiere, incluyendo el desglose de saldos significativos, entendiendo por estos los que representen más de 10% de los activos, pasivos, patrimonio, ingresos y gastos, según corresponda.

Las notas deben estar ordenadas y numeradas secuencialmente siguiendo la estructura de los estados financieros y deben elaborarse en miles de pesos, sin decimales, salvo indicación expresa en contrario. En el caso de saldos negativos, estos deberán presentarse precedidos del signo menos (-).

Toda la información a que se refieren las notas explicativas incluyendo los cuadros correspondientes, se deberá presentar de manera comparativa para el ejercicio actual y el ejercicio anterior.

El AFAPP deberá presentar a lo menos las siguientes notas explicativas:

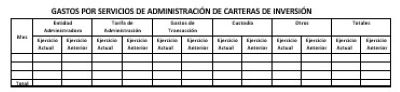

1. Gastos por Servicios de Administración de Carteras de Inversión

Se deberá presentar la información acumulada de los gastos incurridos por concepto de administración de las carteras de inversión del Fondo Autónomo de Protección Previsional (FAPP), desglosada por entidad administradora, concepto de cobro, desde el inicio del ejercicio hasta el cierre del período reportado.

La información reportada deberá incluir, según corresponda, los siguientes conceptos:

• Tarifa de administración: remuneración pactada por los servicios de gestión de inversiones.

• Gastos de transacción: gastos asociados a la compraventa de instrumentos f inancieros.

• Servicios de custodia: gastos por el servicio de custodia de los instrumentos f inancieros.

• Otros gastos asociados: tales como auditorías específicas u otros servicios adicionales contratados.

Dicha información debe presentarse en miles de pesos y corresponde al período comprendido entre el 1 de enero y la fecha de corte de los estados financieros.

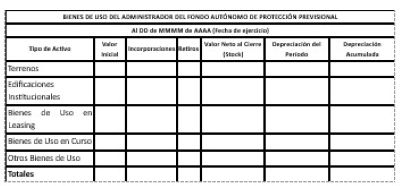

2. BIENES DE USO

Se deberá presentar el detalle de los bienes de uso del Administrador del Fondo Autónomo de Protección Previsional desagregado por tipo de activo, indicando el valor de contabilización, los flujos de incorporaciones y retiros durante el período, el valor neto (stock) al cierre del ejercicio, así como la depreciación del período y la depreciación acumulada.

La información deberá presentarse en miles de pesos y corresponde al período comprendido entre el 1 de enero y la fecha de corte de los estados financieros.

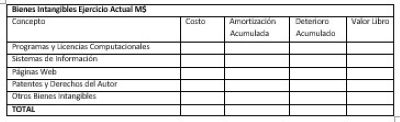

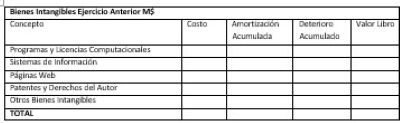

3. BIENES INTAGIBLES

Se deberá presentar el detalle de los bienes intangibles del Administrador del Fondo Autónomo de Protección Previsional, de acuerdo con el siguiente cuadro. La información deberá presentarse en miles de pesos y corresponde al período comprendido entre el 1 de enero y la fecha de corte de los estados financieros.

4. Convenios Suscritos

Se deberá presentar el detalle de los convenios suscritos con organismos nacionales o internacionales o extranjeros, sean estos públicos o privados, por el Administrador del Fondo Autónomo de Protección Previsional de acuerdo con lo establecido en el numeral 13 del artículo 28 de la Ley N° 21.735. La información incluye la individualización del organismo con el cual se suscribe el convenio, la fecha de suscripción y el objeto de este.

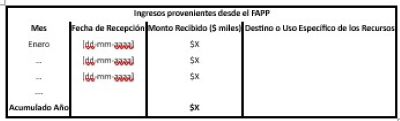

5. Transferencias provenientes desde el FAPP

Se debe presentar el detalle de los ingresos efectivamente recibidos desde el Fondo Autónomo de Protección Previsional (FAPP) durante el trimestre informado y acumulado al cierre del ejercicio contable. La información se presenta desglosada por mes, indicando el monto, la fecha de recepción de los recursos y el uso o destino específico asignado a cada ingreso.

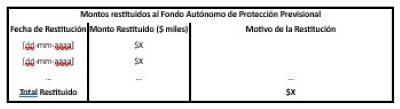

Adicionalmente deberá presentarse los recursos restituidos al FAPP durante el período reportado, indicando el monto, la fecha de la devolución y el motivo correspondiente:

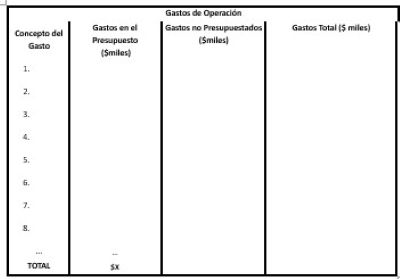

6. Gastos efectuados por el AFAPP

Durante el período informado, el Administrador del Fondo Autónomo de Protección Previsional (AFAPP) deberá informar los gastos para el cumplimiento de sus funciones, como así también los gastos para la administración y funcionamiento del Fondo.

Estos egresos se clasifican en dos categorías: Gastos de Operación y Gastos de Administración. Asimismo, de manera complementaria se deberán informar todos los gastos asociados a inversiones del Fondo Autónomo de Protección Previsional, que se encuentren reportados en las letras a) y b) siguientes.

a) Gastos de Operación

Se deben incluir tanto los conceptos de gastos de operación presupuestados, como aquellos gastos de operación en que concurra el FAPP cuyos conceptos no hayan formado parte del presupuesto aprobado para el Administrador del FAPP, pero que son necesarios para el funcionamiento del Fondo.

Se deben incluir:

1. Pagos por servicios de custodia de valores.

2. Gastos asociados a procesos de licitación de administradores de cartera.

3. Gastos asociados a la emisión y custodia de los bonos de seguridad previsional.

4. Retribuciones por administración de inversiones.

5. Gastos por estudio actuarial.

6. Gastos por uso del sistema único de cobranza previsional.

7. Gastos por mantención de cuentas corrientes (señalando si corresponden al FAPP o al AFAPP).

8. Gastos por programas informáticos.

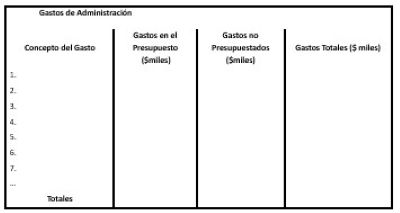

b) Gastos de Administración

Se deben incluir tanto los conceptos de gastos de administración presupuestados, como aquellos gastos de administración en que concurra el FAPP, cuyos conceptos no hayan formado parte del presupuesto aprobado para el Administrador del FAPP.

Se deben incluir:

1. Remuneraciones

- Componente fijo

- Bonos de cumplimiento

- Horas extras

- Viáticos

- Otras remuneraciones variables.

2. Honorarios.

3. Total Dietas del Consejo Directivo.

4. Servicios externos legales y contables. Se deberán presentar de manera separa para el FAPP y AFAPP.

5. Auditorías externas.

6. Arriendo de oficinas.

7. Servicios generales y suministros.

c) Gastos asociados a la gestión de inversiones del Fondo Autónomo de Protección Previsional

Deberá informar todos los conceptos de gastos asociados a la gestión de las inversiones de los recursos del Fondo Autónomo de Protección Previsional:

7. Patrimonio del AFAPP

Se deberá detallar los componentes principales del Patrimonio del Administrador del Fondo Autónomo de Protección Previsional (AFAPP), explicando las variaciones en 12 meses.

8. Presupuesto Anual del AFAPP

En la presente nota se debe presentar un resumen del presupuesto anual aplicado durante el año calendario. Dicho presupuesto debe considerar los recursos estimados para el cumplimiento de las funciones operativas y administrativas del Administrador del Fondo Autónomo de Protección Previsional (AFAPP).

Asimismo, deberá incluirse un resumen explicativo de la ejecución presupuestaria efectuada durante el período, conforme con el plan de trabajo y presupuesto aprobado, observando los principios de eficiencia, control y uso responsable de los recursos.

9. Consejo Directivo del AFAPP y Dietas Percibidas

Se deberá informar la conformación del Consejo Directivo del Administrador del Fondo Autónomo de Protección Previsional (AFAPP), incluyendo la identificación de sus integrantes, las fechas de nombramiento y el plazo de duración de sus respectivos cargos. Asimismo, deberá presentarse el detalle de las dietas percibidas por sus miembros durante el período, desglosadas por concepto, en caso de corresponder.

Respecto a las remuneraciones, se deberá informar lo siguiente:

10. Remuneración del Personal Clave de la Administración

En la presente nota se debe informar el detalle de las remuneraciones devengadas por los directores y personal clave del Administrador del Fondo Autónomo de Protección Previsional (AFAPP).

Por personal clave se entenderán aquellas personas que tienen autoridad y responsabilidad para planificar, dirigir y controlar las actividades de la entidad, directa o indirectamente, entendiéndose estos como los Directores del Administrador del Fondo Autónomo de Protección Previsional (equipo ejecutivo).

11. Estado de Situación Presupuestaria

Se deberá presentar el detalle del Estado de Situación Presupuestaria del Administrador del Fondo Autónomo de Protección Previsional (AFAPP), desglosando cada uno de los códigos presupuestarios utilizados.

El detalle debe reflejar la estructura del presupuesto aprobado por el Consejo Directivo y visado por el Ministerio de Hacienda, incluyendo el monto asignado a cada código y la descripción del gasto autorizado correspondiente. Esta información debe estar respaldada por los antecedentes utilizados en la formulación del presupuesto institucional.

12. Hechos relevantes

Deberá incluirse un resumen de los hechos relevantes ocurridos durante el período cubierto, determinados por el Consejo Directivo.

13. Hechos Posteriores

Se deberán señalar todos aquellos hechos significativos que tengan relación con el Administrador del FAPP, aun cuando no afecten al balance o a algunos de sus estados f inancieros, ocurridos entre la fecha de cierre del ejercicio y la de presentación ante esta Superintendencia de los estados financieros auditados.

14. Declaración de Responsabilidad

Deberá incluirse una declaración jurada de responsabilidad respecto de la veracidad de toda la información incorporada en los informes intermedios (trimestrales) y anuales. Dicha declaración deberá ser suscrita por todos los Consejeros, el Director Ejecutivo y por el contador responsable de la elaboración de los estados financieros del Administrador.

Luego del texto de la declaración, deberá registrarse el nombre de los declarantes, sus R.U.T., cargos y firmas electrónicas.