Libro III, Título XIX, Letra B Beneficio por Años Cotizados

Capítulo III. Cotizaciones a computar para determinar el monto del beneficio

1. Consideraciones generales

Para efectos de determinar las cotizaciones a considerar, se deberán en primer lugar computar las cotizaciones continuas o discontinuas efectuadas al Seguro Social, hasta totalizar el máximo de 300 meses de cotizaciones (máximo vigente hasta el 31 de enero de 2046).

Si las cotizaciones al Seguro Social son inferiores al máximo de cotizaciones que dan derecho al beneficio, se deberán computar, a continuación, las cotizaciones enteradas a la cuenta de capitalización individual obligatoria del sistema regulado por el D.L. N° 3.500, por remuneraciones o rentas devengadas con anterioridad al 1 de agosto de 2025. De igual manera, se deberán computar las cotizaciones enteradas a la cuenta de capitalización individual de afiliado voluntario del D.L 3.500, por ingresos declarados hasta el 31 de julio de 2025.

Para el caso de los trabajadores independientes acogidos al artículo N° 42° 2, se considerarán adicionalmente las cotizaciones acreditadas en virtud del proceso de renta 2026, por los meses de enero a julio de 2025.

Además, se deberán computar como meses cotizados, aquellos reconocidos en un Bono de Reconocimiento (BR) emitido por el IPS, DIPRECA o CAPREDENA, respecto de remuneraciones devengadas antes del 1 de agosto de 2025. Dentro de los periodos considerados como cotizados, el IPS deberá computar también aquellos comprendidos en los bonos de reconocimiento de exonerados. Lo anterior, siempre y cuando tales cotizaciones no hubiesen sido consideradas para una pensión en un régimen previsional distinto del regulado por el D.L. N° 3.500, de 1980.

Con todo, si en un bono de reconocimiento existe un periodo de imposición que al mismo tiempo fue cotizado en virtud del D.L. N° 3.500, sólo se computará 1 mes cotizado para efectos del cálculo del beneficio. No deberán computarse cotizaciones contenidas en un bono de reconocimiento, por periodos correspondientes a remuneraciones devengadas a partir del 1 de agosto de 2025.

Para el cómputo de meses cotizados se deberá considerar en primer lugar la última cotización efectuada y a continuación, las que le siguen en antigüedad, hasta totalizar el máximo establecido. Lo anterior, independientemente que se trate de cotizaciones por jornada completa o jornada parcial. Con todo, las cotizaciones efectuadas en virtud de una jornada parcial de trabajo tendrán aparejado un beneficio menor que aquel correspondiente a una cotización de una jornada completa, según se dispone en el número siguiente.

Se entenderá por cotizaciones enteradas, aquellas que se encuentren totalmente pagadas a la fecha de determinación del cálculo del beneficio. Si posterior a la fecha antes mencionada se pagaran cotizaciones adeudadas de períodos previos a la fecha de determinación del beneficio, corresponderá recalcularlo y pagarlo retroactivamente, siempre y cuando aquellas cotizaciones se hubieren encontrado declaradas y no pagadas o que correspondan a declaraciones y no pago automática. La misma regla también se aplicará respecto de las cotizaciones pagadas en virtud de una sentencia judicial y actas de fiscalización de la Dirección del Trabajo.

No se considerarán para efectos del cálculo del beneficio aquellas cotizaciones enteradas entre el 26 de marzo y el 31 de agosto de 2025, ambas fechas inclusive, pagadas fuera de plazo sin que hubiera mediado una declaración y no pago o una declaración y no pago automática.

Corresponderá también recalcular y pagar retroactivamente el beneficio por años cotizados, cuando posterior a la fecha de su determinación, se regularicen rezagos correspondientes a remuneraciones devengadas con anterioridad al 1 de agosto de 2025.

De igual forma se deberá recalcular y pagar retroactivamente el beneficio por años cotizados, en virtud de rezagos aclarados correspondientes a cotizaciones efectuadas al FAPP, por remuneraciones devengadas con posterioridad al 1 de agosto de 2025.

En los casos que se paguen cotizaciones adeudadas o se regularicen rezagos por períodos previos a la determinación del beneficio, la AFP correspondiente deberá enviar la nueva información al IPS en el siguiente envío del archivo que remita con los potenciales beneficiarios de las prestaciones.

De igual manera, el IPS deberá recalcular el beneficio una vez aclarado el pago de cotizaciones al Fondo Autónomo de Protección Previsional, enteradas previo a la determinación del mismo.

En el caso de quienes hubiesen sido declarados inválidos parciales transitorios, los meses respecto de los cuales se hubiere depositado la contribución a que se refiere el artículo 53 del D.L. N° 3.500, se deberán considerar como periodos cotizados para efectos de la determinación del beneficio. Con todo, tales meses deben corresponder a pensiones de periodos devengados hasta julio de 2025, ya que a partir del 1° de agosto de 2025 sólo computarán las cotizaciones efectuadas al Fondo Autónomo de Protección Previsional por remuneraciones devengadas a contar de este último mes.

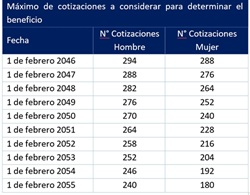

Tanto para hombres como para mujeres, el número máximo de meses de cotizaciones computables que se considerará para efectos del cálculo del beneficio disminuirá gradualmente según la siguiente tabla:

A partir del 1 de febrero de 2056, no ingresarán nuevos titulares del beneficio por años cotizados.

2. Situaciones especiales

a) Las personas afiliadas con cotizaciones por Trabajos Pesados

Para los pensionados por vejez, trabajo pesado o invalidez que registren cotizaciones del artículo 17 bis del D.L. N° 3.500, de 1980, deberá considerarse para efectos del requisito de edad para acceder al beneficio por años cotizados, aquella que resulte de restar a 65 años, los meses y años que tenían derecho a rebajar su edad legal para pensionarse por vejez en virtud de sus cotizaciones por trabajos pesados.

En el caso de las personas pensionadas por vejez anticipada en virtud del artículo 68 del D.L. N° 3.500, que simultáneamente tengan cotizaciones por trabajo pesado, deberá considerarse para efectos del requisito de edad para acceder al beneficio por años cotizados, aquella que resulte de restar a 65 años, los meses y años que tenían derecho a rebajar su edad legal para pensionarse por vejez en virtud de sus cotizaciones por trabajos pesados.

b) Afiliados voluntarios

Para efectos del cómputo de cotizaciones para la determinación del beneficio, se considerarán las cotizaciones enteradas a las AFP en calidad de afiliado voluntario, por ingresos declarados hasta el 31 de julio de 2025.

Considerando que de acuerdo con el inciso cuarto del artículo 19 del D.L. N° 3.500, de 1980, los afiliados voluntarios pueden enterar sus cotizaciones mediante un solo pago por más de una renta o ingreso mensual, con un máximo de doce meses, para efectos del cálculo del beneficio por años cotizados, sólo se considerarán las cotizaciones enteradas por ingresos declarados hasta el 31 de julio de 2025.

c) Pensionados por retiro de DIPRECA o CAPREDENA

No tendrán derecho al beneficio por años cotizados quienes sean titulares de pensión de retiro de DIPRECA o CAPREDENA.

La persona que se encuentre percibiendo el beneficio por años cotizados, dejará de percibirlo de constatarse que obtuvo una pensión de retiro en DIPRECA o CAPREDENA.

3. Consideraciones para el cálculo de años/meses cotizados

Para efectos del cálculo del beneficio por años cotizados, se deberá considerar lo siguiente:

a) La existencia de meses cotizados cuya suma es menor a 1 año, dará derecho al beneficio proporcional (Número de meses cotizados /12 meses).

b) Las cotizaciones efectuadas a la CCICO, y aquellas incluidas en un Bono de Reconocimiento, por remuneraciones correspondientes a periodos anteriores al 1 de agosto de 2025, se computarán considerando que fueron efectuadas en virtud de una jornada completa de trabajo y por tanto, cada una cuenta como un mes cotizado, independiente del monto de la cotización.

c) Se contabilizarán como períodos cotizados, las cotizaciones enteradas en la cuenta individual obligatoria de una persona afiliada efectuadas con cargo al Fondo de Cesantía Solidario (seguro de lagunas), por periodos devengados anteriores al 1 de agosto de 2025. Tales cotizaciones se considerarán como efectuadas por una jornada completa.

d) Se deben computar las cotizaciones que las entidades pagadoras de pensión de la ley N° 16.744 hayan efectuado a la cuenta individual por pensiones pagadas hasta julio de 2025.

e) Respecto a la jornada de trabajo y su impacto para la determinación del beneficio por años cotizados, deberá considerarse lo siguiente:

i. El tipo de jornada a considerar (parcial o completa) para efectos de la determinación del beneficio por años cotizados se determinará de acuerdo al número de horas contratadas, informadas por los empleadores al momento de enterar las cotizaciones previsionales o efectuar la respectiva declaración y no pago de las mismas.

Si la jornada de trabajo convenida es de más de 30 horas semanales, se entenderá para los efectos del beneficio por años cotizados, que corresponde a una jornada completa de trabajo. Por otra parte, se considerará jornada parcial aquella convenida igual o inferior a 30 horas semanales.

ii. La cotización por una jornada completa computará para efectos del beneficio como 1 mes cotizado y la cotización por una jornada parcial, computará de acuerdo a la proporcionalidad que se define en los numerales siguientes.

iii. En caso de informarse un número de horas contratadas semanales igual o inferior a 30 horas (jornada parcial), la fracción de meses a computar será el resultado de la división del número de horas contratadas informada y 40.

iv. De acuerdo a lo anterior, asociado al pago de una cotización en el mes i, se computará para efectos del beneficio, 1 mes cotizado o la fracción de un mes, de acuerdo a la siguiente fórmula general:

Donde CCi : cómputo para efectos del beneficio del pago de la cotización en el mes i.

v. En caso de informarse una remuneración imponible inferior al ingreso mínimo, la fracción de meses a computar se deberá determinar como el mínimo entre el valor que resulte de dividir el número de horas contratadas por 40; y el valor que resulte de dividir la remuneración imponible informada por el monto del ingreso mínimo vigente.

De acuerdo a lo anterior, el cómputo para efectos del beneficio asociado al pago de una cotización informada por menos de un ingreso mínimo vigente en el mes i, se puede expresar en la siguiente fórmula general:

Donde CCi : cómputo para efectos del beneficio del pago de la cotización en el mes i.

vi. El número de horas a informar por el empleador debe corresponder a aquella determinada en virtud de la jornada promedio semanal definida en el contrato de trabajo o acto administrativo correspondiente, del trabajador respectivo.

En el caso de trabajadores que cesan o inician funciones en un determinado mes, el número de horas a informar corresponderá para ese mes, a la jornada promedio semanal definida en el contrato de trabajo o acto administrativo correspondiente, del trabajador respectivo, multiplicado por el valor resultante de dividir el número de días trabajados en el mes por 30.

En el caso de trabajadores excluidos de la limitación de jornada de trabajo a que se refiere el artículo 22 del Código del Trabajo, deberá entenderse para efectos del beneficio de años cotizados, sujetos a jornada completa.

Los criterios enunciados en los párrafos anteriores deben ser difundidos por el IPS a los empleadores a través de las entidades encargadas de la recaudación de cotizaciones.

vii. El ingreso mínimo a considerar deberá diferenciar si se trata de trabajadores menores de 18 años o de 18 o más años de edad.

viii. En caso que en un mismo mes existan 2 o más cotizaciones enteradas al FAPP por remuneraciones informadas asociadas cada una a jornadas de 30 o menos horas de trabajo semanales, computarán en el cálculo del beneficio de años cotizados, debiendo considerarse en tal caso, la suma de remuneraciones y horas trabajadas de todas ellas y los criterios antes enunciados.

Con todo, para un determinado mes, nunca se deberá computar más de 1 mes cotizado, independiente de las cotizaciones enteradas al Seguro Social, por jornada completa o parcial que se hubiesen enterado, tanto en calidad de trabajador dependiente, como independiente.

4. Trabajadores independientes, con rentas del artículo 42 N°2 de la ley sobre impuesto a la renta (LIR).

Estos trabajadores tendrán derecho a cotizar voluntariamente según lo establecido en el artículo 15 de la ley N° 21.735, conforme al siguiente detalle:

a) 6% destinado a la cuenta de capitalización individual:

- 4,5% destinado a la cuenta de capitalización individual.

- 1,5% destinado a cotización con rentabilidad protegida, para contribuir al financiamiento del beneficio por años cotizados del Seguro Social.

Las tasas de cotización se regirán por las transitoriedades dispuestas en el artículo 15 de la ley N° 21.735 y en su artículo cuarto transitorio.

b) 2,5% destinado al FAPP. Sin perjuicio, que la cotización para el SIS es obligatoria para estos trabajadores.

Estas personas trabajadoras podrán cotizar al Fondo Autónomo de Protección Previsional hasta que se pensionen por vejez o invalidez total, o hasta cumplir 65 años (lo que ocurra primero). Sólo podrán cotizar si enteran íntegra y conjuntamente cada una de las cotizaciones de pensiones.

Para efectos del beneficio por años cotizados, se considerarán las cotizaciones voluntarias enteradas al Fondo Autónomo de Protección Previsional por la persona trabajadora independiente con rentas del artículo 42 N° 2 de la Ley sobre Impuesto a la Renta. Lo anterior, sin perjuicio que también se considerarán las cotizaciones que obligatoriamente enteren en el FAPP, en virtud de lo establecido en el artículo 17 y en el artículo cuadragésimo sexto transitorio de la ley N° 21.735.

Respecto del reconocimiento de meses cotizados voluntariamente, se considerarán las cotizaciones enteradas al Fondo Autónomo de Protección Previsional, de acuerdo con lo señalado en el artículo 15 de la ley N° 21.735, siempre que en ellos no posea cotizaciones como trabajador dependiente con jornada completa.

Para los trabajadores independientes no corresponde aplicar el concepto de jornada parcial o completa de trabajo. Para ser considerado como periodo cotizado, la renta respecto de la cual se cotiza voluntariamente no podrá ser menor a un ingreso mínimo mensual ni superior al límite máximo imponible establecido en el D.L. N°3.500, de 1980.

El número de meses cotizados por un trabajador independiente en virtud del pago de cotizaciones obligatorias que efectúe en el proceso de declaración anual de impuesto a la renta, se determinará de acuerdo con lo dispuesto en el artículo 17 de la ley N° 21.735.

Las cotizaciones al FAPP de los trabajadores independientes, establecidas en los numerales 1) y 2) del art. 15 de la ley N° 21.735, deberán pagarse de forma íntegra y conjuntamente hasta el último día hábil del mes calendario siguiente al que corresponda la renta declarada. Lo anterior, sin perjuicio de lo establecido para el SIS en el D.L. N° 3.500, de 1980.

Para efecto del cómputo de las cotizaciones que voluntariamente efectúe el trabajador independiente, el Instituto de Previsión Social deberá asumir que se trata de un trabajador independiente sin rentas del artículo 42 N° 2 antes citado.

Una vez que el IPS cuente con la información del Servicio de Impuestos Internos correspondiente a la declaración de la renta, el IPS deberá reprocesar los pagos de los trabajadores independientes con rentas del artículo 42 N° 2 de la LIR que voluntariamente cotizaron al FAPP, para determinar correctamente la procedencia y el monto del beneficio. Si a causa de ello, se determina un valor distinto de un beneficio ya otorgado, deberá recalcularlo, pagando retroactivamente las diferencias que correspondan.

5. Trabajadores independientes, que no perciban rentas del artículo 42 N°2 de la ley sobre impuesto a la renta.

a) Cotizaciones a considerar

La ley N° 21.735 establece una cotización voluntaria de cargo de los trabajadores independientes que no perciban rentas del artículo 42 N°2 de la ley sobre impuesto a la renta, consistente en lo siguiente:

i. 6% destinado a cuentas de capitalización individual:

- 4,5% destinado a la cuenta de capitalización individual.

- 1,5% destinado a la cotización con rentabilidad protegida, para contribuir al financiamiento del beneficio por años cotizados del Seguro Social.

Las tasas de cotización se regirán por las transitoriedades dispuestas en el artículo 15 de la ley N° 21.735 y en su artículo cuarto transitorio.

ii. 2,5% destinado al FAPP. Sin perjuicio que, si sólo cotiza el 10% destinado a la CCICO, deberá también cotizar para el SIS.

Para acceder a las prestaciones del Seguro Social, deberán pagar la cotización de 10% destinada a la cuenta de capitalización individual en su Administradora de Fondos de Pensiones y el SIS.

Las personas podrán cotizar hasta que se pensionen por vejez o invalidez total, o hasta cumplir 65 años, lo que ocurra primero.

Las cotizaciones al FAPP (numerales 1) y 2) del Art. 19) de la ley N° 21.735, deberán pagarse de forma íntegra y conjuntamente hasta el último día hábil del mes calendario siguiente al que corresponda la renta declarada. Dicho monto no puede ser inferior a un ingreso mínimo mensual ni superior al límite máximo imponible. Lo anterior, sin perjuicio de lo establecido para el SIS en el D.L. N° 3.500, de 1980.

b) Cálculo del número de años/meses cotizados

Para determinar el número de meses cotizados correspondiente a una cotización efectuada voluntariamente, se deberá determinar la proporción entre el ingreso que se cotizó en comparación con la remuneración promedio de todas las remuneraciones mensuales imponibles de los trabajadores dependientes cotizantes al FAPP, en base a una jornada completa en el mes correspondiente al del pago de la cotización, de acuerdo a lo siguiente:

Si la proporción es igual o mayor a 1, se deberá considerar para efectos del cómputo para el beneficio por años cotizados, que la cotización voluntaria del respectivo mes, se asimila a una jornada completa y computa como 1 mes cotizado.

Si la proporción resultare en una fracción menor a 1, dichas fracciones se sumarán para efectos de determinar el número de meses cotizados.

La remuneración imponible promedio de los trabajadores dependientes con jornada completa, será calculada e informada mensualmente por la Superintendencia de Pensiones.

Con todo, en caso de existir cotizaciones como trabajador dependiente e independiente para un mismo mes, primará la cotización que otorgue el mayor beneficio al trabajador.