Libro III, Título II, Anexos

Anexo N° 9 Instrucciones para la confección de los Certificados de Ofertas

Materias asociadas: Sistema Consulta de Oferta

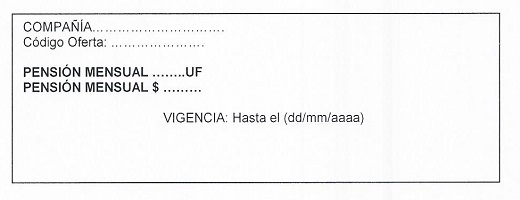

1. Las páginas del Certificado deberán numerarse en el formato X de Y, donde X corresponde a la página que se está numerando e Y al número total de páginas del Certificado. En la portada en el costado inferior izquierdo, se registrará un código de barra u otro similar que permita al consultante identificar la Solicitud de Ofertas. Además, en la portada, deberá ponerse en mayúscula la frase "SOLICITUD DE PENSIÓN" o "CAMBIO DE MODALIDAD", según corresponda.

Deberá indicarse la fecha de emisión del Certificado de Ofertas, en formato dd/mm/aaaa y a continuación, la frase "Estas ofertas pueden aceptarse entre el dd/mm/aaaa y el dd/mm/aaaa", donde la fecha de inicio de este periodo corresponderá al tercer día hábil desde la emisión del Certificado de Ofertas y la fecha final corresponderá a la de vigencia de las ofertas.

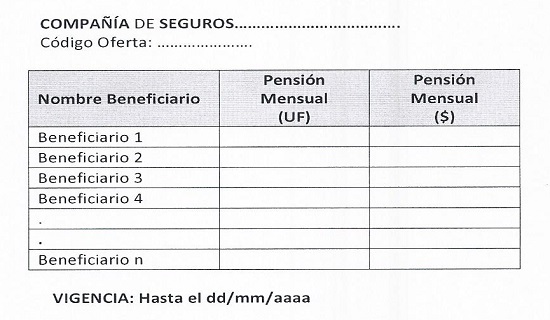

2. La información contenida en la página relativa a "Datos del afiliado" o "Datos del afiliado causante", "Beneficiarios" y el valor del o los Bonos de Reconocimiento, deberán obtenerse del Certificado de Saldo. Este último ítem se incluirá sólo en el caso de vejez anticipada, cuando corresponda.

La información relativa a: "Datos del participe que ingresó la consulta" y "Datos del Agente, representante del Asesor Previsional, funcionario de la Administradora o de la Compañía", deberá obtenerse de la Solicitud de Ofertas.

Cuando se trate de cambios de modalidad de pensión, para todos los tipos de pensión, el texto del recuadro final de la segunda página del Certificado de Ofertas, se debe reemplazar por el siguiente:

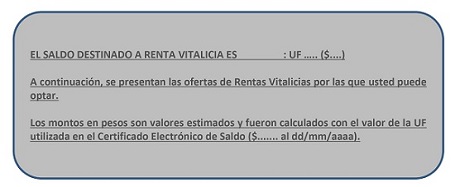

Cuando se trate de un cambio de modalidad en que existe saldo nocional, para completar el recuadro arriba señalado, se debe considerar que el saldo destinado a renta vitalicia (inmediata, diferida o inmediata con retiro programado) corresponderá a la suma de las cuentas del afiliado causante señaladas en el Certificado Electrónico de Saldo, considerando el saldo de la cuenta de capitalización individual de cotizaciones obligatorias y de afiliado voluntario, y sin considerar el saldo nocional de la cuenta de capitalización individual de cotizaciones obligatorias y de afiliado voluntario.

Nota de actualización: Este número fue modificado por la Norma de Carácter General Nº 282, de fecha 2 de junio de 2021.

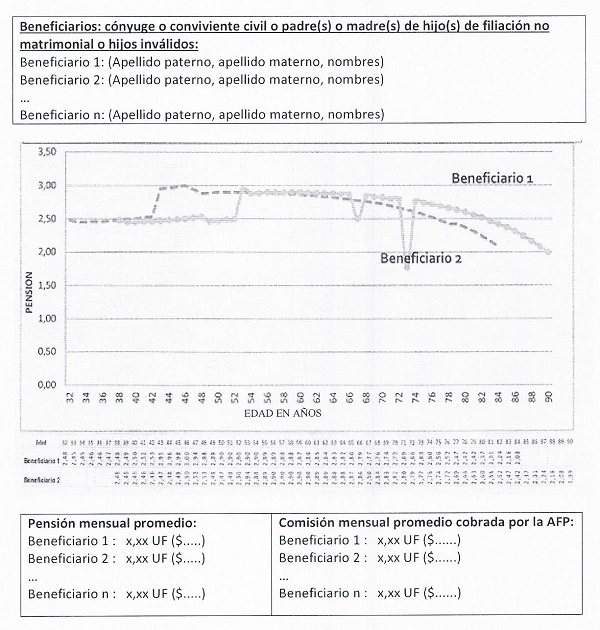

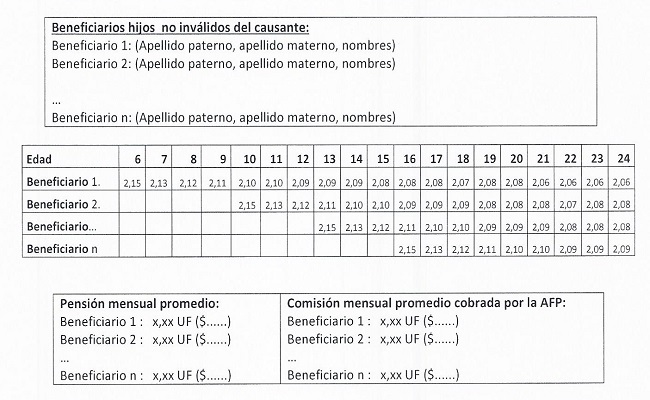

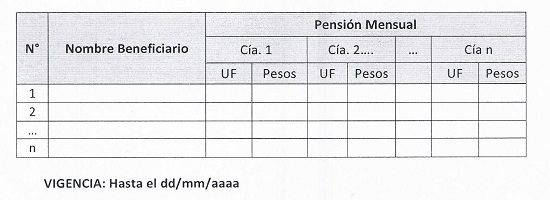

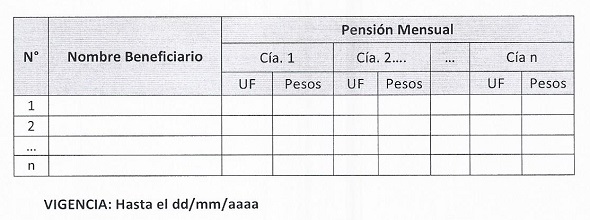

3. La extensión de la tabla "Beneficiarios" y de los cuadros de ofertas para beneficiarios de pensión de sobrevivencia se ajustará automáticamente según el número de beneficiarios. Si el afiliado no declaró beneficiarios, sólo deberá desplegarse la siguiente leyenda: "Afiliado sin beneficiarios".

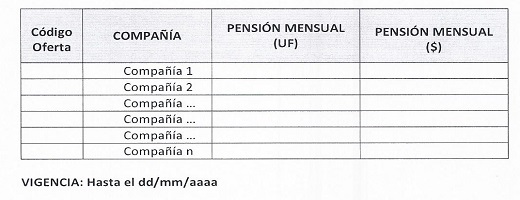

4. Todos los montos en UF y tasas contenidas en los cuadros deben tener dos decimales. Los montos en pesos se expresarán con separador de miles y sin decimales. Las AFP y compañías informarán los montos en UF y el Sistema los convertirá a pesos considerando el valor de la UF del día de emisión del Certificado Electrónico de Saldo.

5. Los formatos de Certificado de Oferta son de uso obligatorio. El formulario sólo deberá contener los cuadros que correspondan a los requerimientos del consultante, indicados en la Solicitud de Ofertas, y la información obligatoria señalada en esta norma. No deberán desplegarse columnas que no contengan información para el afiliado, debiendo ajustarse las columnas que contengan información al ancho de la hoja del Certificado.

6. El contenido de los formularios no podrá ser enmendado ni alterado.

RETIRO PROGRAMADO

7. Los montos de pensión en Retiro Programado y su correspondiente proyección corresponderán a la transmitida por la Administradora de origen al Sistema, conjuntamente con el Certificado de Saldo, de acuerdo a las especificaciones señaladas en el punto 2 y 3 del Anexo 2, respectivamente.

En el caso de un cambio de modalidad de pensión, no se incluirá la página titulada RETIRO PROGRAMADO.

Nota de actualización: El segundo párrafo de este número fue agregado por la Norma de Carácter General Nº 282, de fecha 2 de junio de 2021.

8. Para las proyecciones de Retiro Programado, los montos promedio de pensión y comisiones para el período proyectado corresponderán a un promedio simple de los montos mensuales. La proyección deberá efectuarse considerando la tasa de interés para el cálculo del retiro programado y el factor de ajuste, de acuerdo a lo establecido en el Capítulo V, de la Letra F, del Título l, del Libro III del Compendio de Normas del Sistema de Pensiones.

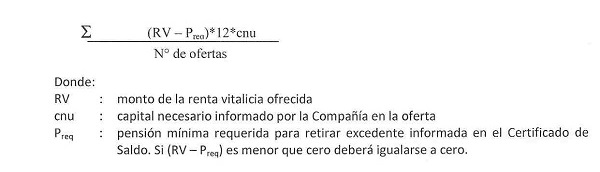

9. El monto máximo a informar de excedente de libre disposición bajo la modalidad de Retiro Programado corresponderá al menor valor entre el monto potencial de retiro de excedente informado en el Certificado Electrónico de Saldo y el promedio de los excedentes de libre disposición indicados por las Compañías para una Renta Vitalicia Inmediata simple igual a la pensión mínima requerida para acceder al retiro de excedente. El promedio antes indicado corresponderá al promedio ofertado para el afiliado a través del Sistema, considerando el total de consultas solicitadas para el correspondiente certificado de saldo. Cuando se trate de una pensión de vejez anticipada con Bono de Reconocimiento por liquidar, esta comparación deberá efectuarse tanto para el monto potencial de retiro de excedente si el Bono de Reconocimiento se transa en la Bolsa de Valores, como para el monto potencial de retiro de excedente de libre disposición si no se endosa el Bono de Reconocimiento.

10. El promedio a que se hace referencia en el número anterior deberá ser calculado por el Sistema, en base a la consulta que se informa y las anteriores efectuadas para un mismo Certificado de Saldo.

11. En aquellos casos en que no existan ofertas de renta vitalicia simple para un monto de pensión igual a la pensión mínima requerida para acceder al retiro de excedente de libre disposición, el monto del excedente a informar será en función de las Ofertas de Rentas Vitalicias recibidas, considerando el saldo total de la cuenta. Este excedente será cero si la totalidad de dichas ofertas corresponden a una pensión cuyo monto es inferior a la pensión mínima requerida para retiro de excedente. Si alguna de estas ofertas fuera superior a la pensión mínima requerida, el monto del excedente corresponderá al menor valor entre el monto potencial de retiro de excedente informado en el Certificado Electrónico de Saldo y el promedio de los excedentes de libre disposición implícitos en las ofertas de Renta Vitalicia Inmediata. Dicho promedio deberá calcularse de acuerdo a lo siguiente:

12. En el caso de afiliados con potencial retiro de excedente, que realicen una primera consulta, el Sistema siempre deberá solicitar cotizaciones de monto de pensión y monto de excedente de libre disposición, correspondientes a una renta vitalicia igual a la pensión mínima requerida para retirar excedente.

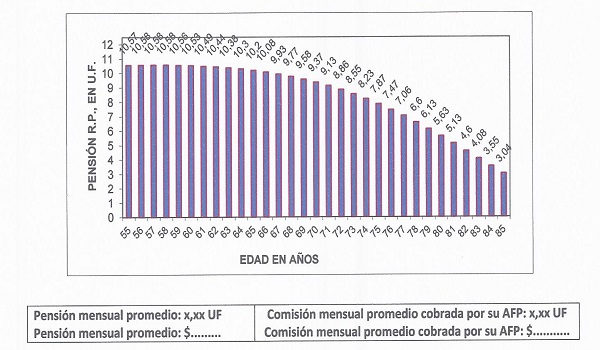

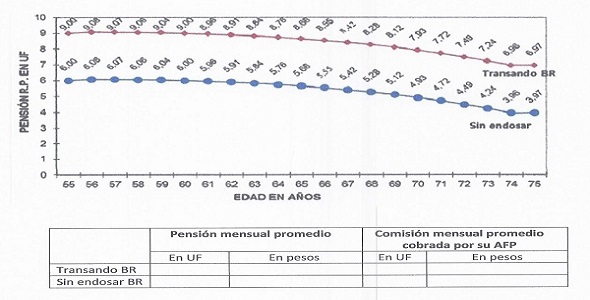

13. La proyección de retiro programado deberá presentarse utilizando un gráfico como el que se muestra a continuación, dependiendo de la situación de que se trate:

13.1 Si corresponde a la proyección de un retiro programado no existiendo un documento Bono de Reconocimiento, deberá presentarse un gráfico de barras como el siguiente:

13.2 Si corresponde a la proyección de un retiro programado existiendo un documento Bono de Reconocimiento, deberá presentarse un gráfico como el que se muestra a continuación:

13.3 En el caso de pensiones de sobrevivencia deberán reunirse en un mismo gráfico la o el cónyuge o la o el conviviente civil, las madres o padres de hijos de filiación no matrimonial y los hijos inválidos. Por su parte, las proyecciones del retiro programado para cada uno de los hijos no inválidos no se graficarán, presentándose sólo una tabla con la información de monto de pensión.

Nota de actualización: Este párrafo fue modificado por la Norma de Carácter General Nº 282, de fecha 2 de junio de 2021.

PROYECCIÓN DE LA PENSIÓN MENSUAL ESTIMADA EN RETIRO PROGRAMADO (EN UF)

PROYECCIÓN DE LA PENSIÓN MENSUAL ESTIMADA EN RETIRO PROGRAMADO (EN UF)

Siempre que exista sólo una serie de datos, se usará el formato de barra para el gráfico. Cuando se grafique más de una serie de datos se usará gráfico de líneas, señalando claramente a quien corresponde cada línea graficada.

14. En la sección "EXCEDENTE DE LIBRE DISPOSICIÓN" se deberá incorporar la leyenda que corresponda, dependiendo de:

14.1. Si el afiliado tiene derecho a retirar excedente de libre disposición y solicitó excedente máximo y/o superior a éste o no solicitó excedente y se trata de su primera consulta, la leyenda será la siguiente:

"Su monto máximo de excedente de libre disposición bajo esta modalidad, es de ................ UF ($.......). En caso de retirarlo, su pensión en Retiro Programado será de .................UF ($.......)."

14.2. Si el afiliado tiene derecho a retirar excedente de libre disposición y requirió un monto específico menor o igual al monto máximo susceptible de ser retirado, la leyenda será la siguiente.

"Si usted retira …………UF ($......) de excedente de libre disposición bajo esta modalidad, obtendría una pensión de ……….UF ($......)."

14.3. Si el afiliado tiene derecho a retirar excedente de libre disposición, y solicitó excedente máximo y un monto específico menor o igual al monto máximo susceptible de ser retirado, la leyenda será la siguiente:

"Su monto máximo de excedente de libre disposición bajo esta modalidad, es de ................ UF ($......). En este caso su pensión en Retiro Programado, será de .................UF ($......). Por otra parte, si retira …………UF ($......) de excedente de libre disposición obtendría una pensión de ………UF ($......)."

14.4. Si el afiliado no tiene derecho a retirar excedente de libre disposición, la leyenda será la siguiente:

"En esta modalidad, usted no puede retirar excedente de libre disposición porque no cumple los requisitos establecidos por la ley."

14.5. Si el afiliado tiene derecho a retirar excedente de libre disposición y no solicitó excedente y se trata de una segunda o tercera consulta, no deberá incluirse esta sección.

En base al excedente máximo determinado de acuerdo los números 9, 10 y 11 del presente Anexo o en base al monto en UF específico de excedente solicitado, el Sistema deberá recalcular la pensión en UF que el consultante podría obtener en esta modalidad y que se señala en cada leyenda. Para ello determinará el cnu implícito en la pensión ofrecida por la Administradora de origen, el cual deberá aplicar a la diferencia entre el saldo total destinado a pensión en UF y el excedente máximo o específico, según corresponda.

15. La sección "Importante", debe incluirse sólo si la consulta fue ingresada por un Asesor Previsional y se trata de una solicitud de pensión, debiendo incorporarse la leyenda siguiente:

Nota de actualización: Este párrafo fue modificado por la Norma de Carácter General Nº 282, de fecha 2 de junio de 2021.

"En atención a que en su proceso de pensión utilizó los servicios de un asesor previsional, los montos de Retiro Programado consideran un pago máximo al asesor de UF..... ($....). Su pensión podría aumentar en la medida que este pago sea inferior al señalado.

La contratación de los servicios de un asesor previsional en el proceso de pensión es voluntaria y requiere la suscripción de un contrato de asesoría previsional entre usted y el asesor."

16. En el caso de pensiones de vejez anticipada, la información a desplegar será la siguiente según la situación de que se trate:

16.1. Si el afiliado no cumple los requisitos para pensionarse anticipadamente, se deberá poner la siguiente leyenda:

"En esta modalidad, usted no puede pensionarse porque no cumple los requisitos establecidos por la ley."

16.2. Si el afiliado cumple con los requisitos para pensionarse anticipadamente, se informarán, en los siguientes casos, sólo las AFP en que cumple dichos requisitos:

a) Si el afiliado no tiene Bono de Reconocimiento o teniéndolo no lo destina a Retiro Programado, se deberá desplegar lo siguiente:

"En esta modalidad usted puede pensionarse en las siguientes AFP:

(a) Las diferencias en monto de pensión entre las AFP se deben a las distintas comisiones de administración que éstas cobran mensualmente (AFPI x,xx%, AFP 2 x,xx%, AFP... x,xx%, AFP...x,xx%, AFP...x,xx%, AFPn x,xx%). (b) La Diferencia anual de pensión representa cuánto dejaría de recibir el primer año si opta por la AFP señalada, respecto de la AFP que paga la pensión más alta.

b) Si el afiliado tiene Bono de Reconocimiento o, en el caso de Renta Vitalicia Inmediata con Retiro Programado, lo destina a Retiro Programado, se deberán desplegar los siguientes cuadros:

"En esta modalidad usted puede pensionarse en las siguientes AFP:

a. TRANSANDO EL BONO DE RECONOCIMIENTO EN LA BOLSA DE VALORES

(a) Las diferencias en monto de pensión entre las AFP se deben a las distintas comisiones de administración que éstas cobran mensualmente (AFPI x,xx%, AFP 2 x,xx%, AFP... x,xx%, AFP...x,xx%, AFP...x,xx%, AFPn x,xx%). (b) La Diferencia anual de pensión representa cuánto dejaría de recibir el primer año si opta por la AFP señalada, respecto de la AFP que paga la pensión más alta.

b. SIN ENDOSAR EL BONO DE RECONOCIMIENTO

(a) Las diferencias en monto de pensión entre las AFP se deben a las distintas comisiones de administración que éstas cobran mensualmente (AFPI x,xx%, AFP 2 x,xx%, AFP... x,xx%, AFP...x,xx%, AFP...x,xx%, AFPn x,xx%). (b) La Diferencia anual de pensión representa cuánto dejaría de recibir el primer año si opta por la AFP señalada, respecto de la AFP que paga la pensión más alta.

RENTA VITALICIA

17. La información al final del Certificado contendrá la menor de las clasificaciones de riesgo vigentes de las Compañías.

18. Las ofertas y la pensión de referencia garantizada estarán vigentes hasta las 24:00 hrs. del día de su vencimiento.

Nota de actualización: Este número fue modificado por la Norma de Carácter General Nº 341, de fecha 29 de julio de 2025.

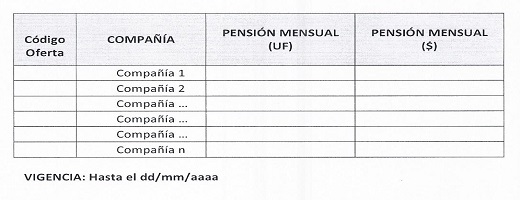

19. A continuación, se indica la forma de presentar los cuadros de Renta Vitalicia:

19.1. En caso que en la Solicitud de Ofertas se haya solicitado sólo período garantizado, el título del cuadro será el siguiente: "PENSIÓN MENSUAL EN RENTA VITALICIA INMEDIATA (o DIFERIDA, según corresponda), SIN RETIRO DE EXCEDENTE (o CON RETIRO DE EXCEDENTE FIJO o CON RETIRO DE EXCEDENTE MÁXIMO, según corresponda), GARANTIZADA DURANTE XX MESES (c) y (d)"

Asegurado(s) garantizado(s): …………..……… Parentesco: ……………………

Cuando en la Solicitud de Ofertas se haya solicitado sólo cláusula de incremento de porcentaje legal de pensión de sobrevivencia, el título del cuadro será el siguiente: "PENSIÓN MENSUAL EN RENTA VITALICIA INMEDIATA (o DIFERIDA, según corresponda), SIN RETIRO DE EXCEDENTE (o CON RETIRO DE EXCEDENTE FIJO o CON RETIRO DE EXCEDENTE MÁXIMO, según corresponda), CON x,xx% CLÁUSULA AUMENTO % SOBREVIVENCIA (c) y (d)".

Beneficiario base: …………………….. Parentesco: ………………; %Aumento: …….

A su vez, cuando en la Solicitud de Ofertas se haya solicitado período garantizado y cláusula de aumento de porcentaje legal de pensión de sobrevivencia, el título del cuadro será: "PENSIÓN MENSUAL EN RENTA VITALICIA INMEDIATA (o DIFERIDA, según corresponda), SIN RETIRO DE EXCEDENTE (o CON RETIRO DE EXCEDENTE FIJO o CON RETIRO DE EXCEDENTE MÁXIMO, según corresponda), GARANTIZADA DURANTE XX MESES Y CON x,xx% CLÁUSULA AUMENTO %SOBREVIVENCIA (c), (d) y (e)"

Asegurado(s) garantizado(s): ………..…… Parentesco: ……………………

Beneficiario base: …………………….. Parentesco: ………………; %Aumento: ……."".

Cuando en la Solicitud de Ofertas se haya solicitado la cláusula de aumento temporal de pensión, el título del cuadro será: "PENSIÓN MENSUAL EN RENTA VITALICIA INMEDIATA, SIN RETIRO DE EXCEDENTE (o CON RETIRO DE EXCEDENTE FIJO o CON RETIRO DE EXCEDENTE MÁXIMO, según corresponda), CON CLÁUSULA DE AUMENTO TEMPORAL DE PENSIÓN DEL xx% POR xxx MESES (c) y (f)"

Cuando en la Solicitud de Ofertas se haya solicitado período garantizado y cláusula de aumento temporal de pensión, el título del cuadro será: "PENSIÓN MENSUAL EN RENTA VITALICIA INMEDIATA, SIN RETIRO DE EXCEDENTE (o CON RETIRO DE EXCEDENTE FIJO o CON RETIRO DE EXCEDENTE MÁXIMO, según corresponda), CON CLÁUSULA DE AUMENTO TEMPORAL DE PENSIÓN DEL xx% por xxx MESES y GARANTIZADA DURANTE XX MESES (c), (e) y (f)"

Asegurado garantizado: ……………………….. Parentesco: ……………………

En cualquiera de los casos anteriores, sólo se desplegarán los cuadros con el ELD que haya sido solicitado por el consultante.

Nota de actualización: Este número fue modificado por la Norma de Carácter General Nº 296, de fecha 28 de marzo de 2022.

19.2. Las notas a los cuadros deberán incorporarse en la medida que la información a la que hacen referencia aparezca en los cuadros. La numeración de éstas debe mantenerse correlativa, de acuerdo a las notas que efectivamente se incluyan.

Por lo tanto, la nota referida a Diferencia anual de pensión deberá incorporarse sólo si existen ofertas de rentas vitalicias sin ELD o con ELD fijo. La nota referida a Diferencia de Excedente deberá incorporarse sólo si existen ofertas con ELD máximo.

La nota que hace referencia a revisar la información sobre la clasificación de riesgo de las compañías de seguros, dispuesta final del Certificado, mencionará la tasa de descuento del periodo garantizado sólo si existen ofertas que contemplen la cláusula de periodo garantizado de pago.

19.3. En caso que la información sobre Rentas Vitalicias ocupe más de una página, éstas deberán numerarse correlativamente.

20. La sección "Importante", se incluirá siempre que la consulta hubiese sido ingresada por un Agente o Asesor Previsional, de acuerdo a lo siguiente:

Ingreso por Asesor Previsional:

20.1. Si CO incluye sólo ofertas de RV sin ELD o sólo ofertas con ELD solicitado o sólo ofertas con ELD máximo:

"En atención a que en su proceso de pensión utilizó los servicios de un asesor previsional, las ofertas de Renta Vitalicia Inmediata consideran un pago máximo promedio a! asesor de UF ......(S.......). Su pensión podría aumentar en la medida que este pago sea inferior al señalado.

La contratación de los servicios de un asesor previsional en el proceso de pensión es voluntaria y requiere la suscripción de un contrato de asesoría previsional entre usted y el asesor."

20.2. Si CO incluye sólo ofertas de RV sin ELD y con algún tipo de ELD (solicitado o máximo):

"En atención a que en su proceso de pensión utilizó los servicios de un asesor previsional, las ofertas de Renta Vitalicia Inmediata sin Excedente de Libre Disposición (ELD) consideran un pago máximo promedio al asesor de UF.....($.....) y de UF .....($.....) en las ofertas con (ELD de UF xxx/ ELD máximo). Su pensión podría aumentar en la medida que este pago sea inferior al señalado.

La contratación de los servicios de un asesor previsional en el proceso de pensión es voluntaria y requiere la suscripción de un contrato de asesoría previsional entre usted y el asesor."

20.3. Si CO incluye ofertas de RV sin ELD, con ELD máximo y con ELD solicitado:

"Dado que en su proceso de pensión utilizó los servicios de un asesor previsional, las ofertas de Renta Vitalicia Inmediata consideran un pago máximo promedio al asesor de $ …… (UF….) en las ofertas sin Excedente de Libre Disposición (ELD), de $......(UF….) en las ofertas con ELD de xxx y de $ ….. (UF….) en las ofertas con ELD máximo. Su pensión podría aumentar en la medida que este pago sea inferior al señalado.

La contratación de los servicios de un asesor previsional en el proceso de pensión es voluntaria y el monto final a pagar es acordado entre usted y el asesor."

20.4. Si CO incluye sólo ofertas con ELD máximo y con ELD solicitado:

"En atención a que en su proceso de pensión utilizó los servicios de un asesor previsional, las ofertas de Renta Vitalicia Inmediata sin Excedente de Libre Disposición (ELD) consideran un pago máximo promedio al asesor de UF.....($.....), de UF.....($.....) en las ofertas con ELD de UF xxx y de UF.....($.....) en las ofertas con ELD máximo. Su pensión podría aumentar en la medida que este pago sea inferior al señalado.

La contratación de los servicios de un asesor previsional en el proceso de pensión es voluntaria y requiere la suscripción de un contrato de asesoría previsional entre usted y el asesor."

Ingreso por Agente de Ventas:

20.5. Si el CO incluye sólo oferta de RVI sin ELD o sólo oferta con ELD solicitado o sólo oferta con ELD máximo:

"En atención a que en su proceso de pensión utilizó los servicios de un agente de ventas de la Compañía "Nombre Corto", la oferta de Renta Vitalicia Inmediata de esta compañía considera un pago máximo al agente de UF.....($.....). Su pensión podría aumentar en la medida que este pago sea inferior al señalado. El resto de las ofertas de Renta Vitalicia Inmediata no contemplan dicho pago, dado que la utilización de los servicios de un agente de ventas en el proceso de pensión es voluntaria.".

20.6. Si el CO incluye sólo oferta de RVI sin ELD y ofertas con algún tipo de ELD (solicitado o máximo):

"En atención a que en su proceso de pensión utilizó los servicios de un agente de ventas de la Compañía "Nombre Corto", la oferta de Renta Vitalicia Inmediata sin Excedente de Libre Disposición (ELD) de esta compañía considera un pago máximo al agente de UF.....($.....) y de UF.....($.....)en la oferta con (ELD de UF xxx/ELD máximo). Su pensión podría aumentar en la medida que este pago sea inferior al señalado. El resto de las ofertas de Renta Vitalicia Inmediata no contemplan dicho pago, dado que la utilización de los servicios de un agente de ventas en el proceso de pensión es voluntaria.".

20.7. Si el CO incluye oferta de RVI sin ELD, oferta con ELD máximo y oferta con ELD solicitado:

"En atención a que en su proceso de pensión utilizó los servicios de un agente de ventas de la Compañía "Nombre Corto", la oferta de Renta Vitalicia Inmediata sin Excedente de Libre Disposición (ELD) de esta compañía considera un pago máximo al agente de UF..... ($.....), de UF..... ($.....) en la oferta con ELD de UF xxx y de UF.....($.....) en la oferta con ELD máximo. Su pensión podría aumentar en la medida que este pago sea inferior al señalado. El resto de las ofertas de Renta Vitalicia Inmediata no contemplan dicho pago, dado que la utilización de los servicios de un agente de ventas en el proceso de pensión es voluntaria.".

20.8. Si el CO incluye sólo oferta de RVI con ELD máximo y oferta con ELD solicitado:

"En atención a que en su proceso de pensión utilizó los servicios de un agente de ventas de la Compañía "Nombre Corto", la oferta de Renta Vitalicia Inmediata con ELD de UF xxx de esta compañía considera un pago máximo al agente de UF..... ($.....) y de UF.....($.....) en la oferta con ELD máximo. Su pensión podría aumentar en la medida que este pago sea inferior al señalado. El resto de las ofertas de Renta Vitalicia Inmediata no contemplan dicho pago, dado que la utilización de los servicios de un agente de ventas en el proceso de pensión es voluntaria.".

En caso de no existir ofertas de la compañía a la cual pertenece el Agente de Ventas que ingresó la Solicitud de Oferta, no se incluirán las notas 20.5 a 20.8.

El monto promedio de pago al asesor previsional o agente de ventas a informar corresponderá al promedio simple de los montos en UF informados por las compañías. Además, esta cifra será convertida a pesos considerando la UF del CES.

RENTA TEMPORAL CON RENTA VITALICIA DIFERIDA

21. En el caso de Renta Temporal con Renta Vitalicia Diferida, la sección "Importante", se incluirá siempre que la consulta hubiese sido ingresada por un Agente o Asesor, de acuerdo a lo siguiente:

Ingreso por Asesor Previsional:

21.1. Si CO incluye sólo ofertas de RV sin ELD o sólo ofertas con ELD solicitado o sólo ofertas con ELD máximo:

"En atención a que en su proceso de pensión utilizó los servicios de un asesor previsional, las ofertas de Renta Vitalicia Diferida y la Renta Temporal consideran un pago máximo promedio al asesor de UF.....($.....). Su pensión podría aumentar en la medida que este pago sea inferior al señalado.

La contratación de los servicios de un asesor previsional en el proceso de pensión es voluntaria y requiere la suscripción de un contrato de asesoría previsional entre usted y el asesor."

21.2. Si CO incluye ofertas de RV sin ELD y con algún tipo de ELD (solicitado o máximo):

"En atención a que en su proceso de pensión utilizó los servicios de un asesor previsional, las ofertas de Renta Vitalicia Diferida y la Renta Temporal sin Excedente de Libre Disposición (ELD) consideran un pago máximo promedio al asesor de UF.....($.....) y de UF.....($.....) en las ofertas con (ELD de UF xxx/ELD máximo). Su pensión podría aumentar en la medida que este pago sea inferior al señalado.

La contratación de los servicios de un asesor previsional en el proceso de pensión es voluntaria y requiere la suscripción de un contrato de asesoría previsional entre usted y el asesor."

21.3. Si CO incluye ofertas de RV sin ELD, con ELD máximo y con ELD solicitado:

"En atención a que en su proceso de pensión utilizó los servicios de un asesor previsional!, las ofertas de Renta Vitalicia Diferida y la Renta Temporal sin Excedente de Libre Disposición (ELD) consideran un pago máximo promedio al asesor de UF..... ($.....), de UF..... ($.....) en las ofertas con ELD de UF xxx y de UF.....($.....) en las ofertas con ELD máximo. Su pensión podría aumentar en la medida que este pago sea inferior al señalado.

La contratación de los servicios de un asesor previsional en el proceso de pensión es voluntaria y requiere la suscripción de un contrato de asesoría previsional entre usted y el asesor."

21.4. Si CO incluye sólo ofertas con ELD máximo y con ELD solicitado:

"En atención a que en su proceso de pensión utilizó los servicios de un asesor previsional, las ofertas de Renta Vitalicia Diferida y la Renta Temporal con ELD de UF xxx consideran un pago máximo promedio al asesor de UF.....($.....) y de UF.....($.....) en las ofertas con ELD máximo. Su pensión podría aumentar en la medida que este pago sea inferior al señalado.

La contratación de los servicios de un asesor previsional en el proceso de pensión es voluntaria y requiere la suscripción de un contrato de asesoría previsional entre usted y el asesor."

El monto promedio de pago al asesor previsional a informar corresponderá a la suma de los promedios simples de los montos de comisión en RT y RVD, en UF, informados por las compañías. Además, esta cifra será convertida a pesos considerando la UF del CES.

Ingreso por Agente de Ventas:

21.5 Si el CO incluye sólo ofertas de RVI sin ELD o sólo ofertas con ELD solicitado o sólo ofertas con ELD máximo:

"En atención a que en su proceso de pensión utilizó los servicios de un agente de ventas de la Compañía "Nombre Corto", la oferta de Renta Vitalicia Diferida de esta compañía considera un pago máximo al agente de UF.....($.....). Su pensión podría aumentar en la medida que este pago sea inferior al señalado. El resto de las ofertas de Renta Vitalicia Inmediata y la Renta Temporal no contemplan pago al agente, dado que la utilización de los servicios de un agente de ventas en el proceso de pensión es voluntaria.".

21.6 Si el CO incluye sólo ofertas de RVI sin ELD y ofertas con algún tipo de ELD (solicitado o máximo):

"En atención a que en su proceso de pensión utilizó los servicios de un agente de ventas de la Compañía "Nombre Corto", la oferta de Renta Vitalicia Diferida sin Excedente de Libre Disposición (ELD) de esta compañía considera un pago máximo al agente de UF.....($.....) y de UF.....($.....) en la oferta con (ELD de UF xxx/ELD máximo). Su pensión podría aumentar en la medida que este pago sea inferior al señalado. EI resto de las ofertas de Renta Vitalicia Inmediata y la Renta Temporal no contemplan pago al agente, dado que la utilización de los servicios de un agente de ventas en el proceso de pensión es voluntaria.".

21.7 Si el CO incluye ofertas de RVI sin ELD, ofertas con ELD máximo y ofertas con ELD solicitado:

"En atención a que en su proceso de pensión utilizó los servicios de un agente de ventas de la Compañía "Nombre Corto", la oferta de Renta Vitalicia Diferida sin Excedente de Libre Disposición (ELD) de esta compañía considera un pago máximo al agente de UF.....($.....), de UF.....($.....) en la oferta con ELD de UF xxx y de UF.....($.....) en la oferta con ELD máximo. Su pensión podría aumentar en la medida que este pago sea inferior al señalado. El resto de las ofertas de Renta Vitalicia Inmediata y la Renta Temporal no contemplan pago al agente, dado que la utilización de los servicios de un agente de ventas en el proceso de pensión es voluntaria.".

21.8 Si el CO incluye sólo ofertas de RVI con ELD máximo y ofertas con ELD solicitado:

"En atención a que en su proceso de pensión utilizó los servicios de un agente de ventas de la Compañía "Nombre Corto", la oferta de Renta Vitalicia Diferida con ELD de UF xxx de esta compañía considera un pago máximo al agente de UF.....($.....) y de UF.....($.....) en la oferta con ELD máximo. Su pensión podría aumentar en la medida que este pago sea inferior al señalado. El resto de las ofertas de Renta Vitalicia Inmediata y la Renta Temporal no contemplan pago al agente, dado que la utilización de los servicios de un agente de ventas en el proceso de pensión es voluntaria.".

En caso de no existir ofertas de la compañía a la cual pertenece el Agente que ingresó la Solicitud de Oferta, no se incluirán las notas 21.5 a 21.8.

El monto de pago máximo corresponderá al monto de comisión para la Renta Vitalicia Diferida, en UF, informado en la oferta de la compañía del agente que ingresó la Solicitud de Ofertas. Además, esta cifra será convertida a pesos considerando la UF del CES.

RENTA VITALICIA INMEDIATA CON RETIRO PROGRAMADO

22. En la modalidad de Renta Vitalicia Inmediata con Retiro Programado sólo se cotizará con excedente si el afiliado solicita un monto específico de éste. En los blancos indicados en la leyenda se deberá informar el monto de excedente solicitado y la pensión mínima requerida para retirar excedente informada por la Administradora de origen en el Certificado Electrónico de Saldo.

23. Tratándose de los montos de Retiro Programado para la modalidad de Renta Vitalicia Inmediata con Retiro Programado como de su proyección, el Sistema deberá informar aquellos enviados por la Administradora de origen.

24. En la sección destino Bono de Reconocimiento deberá señalar "Administradora de Fondos de Pensiones" o "Compañía de Seguros".

PENSIÓN DE REFERENCIA GARANTIZADA:

25. En los casos de pensiones de invalidez y sobrevivencia, la opción por la renta vitalicia simple igual a la pensión de referencia que debe garantizar la Compañía que cubre el siniestro, podrá ejercerse dentro de un plazo de 35 días contados desde la notificación del primer Certificado de Ofertas. Se entenderá efectuada la notificación, al quinto día contado desde la certificación de despacho por correo, al domicilio del consultante, de dicho Certificado de Ofertas.

26. En el caso de pensiones de referencia garantizadas para invalidez:

26.1. Si el saldo total de la cuenta individual es igual al saldo obligatorio

a) Siniestros anteriores al 01/07/2009, esto es, si la fecha de la declaración de invalidez es anterior al 01/07/2009

Se deberá informar la pensión de referencia indicada en el correspondiente certificado de saldo como la pensión a pagar por la Compañía encargada de enterar el Aporte Adicional, incluyendo la siguiente leyenda y cuadro:

"Por Ley la Compañía de Seguros de Vida indicada, garantiza una pensión de referencia con su saldo obligatorio hasta la fecha de vigencia indicada. El monto de la pensión garantizada en Renta Vitalicia Inmediata Simple será el siguiente:

b) Siniestros a contar del 01/07/2009, esto es, si la fecha de la declaración de invalidez es a contar del 01/07/2009

Cuando se trate de un siniestro garantizado por el contrato único del grupo asegurador que corresponda, se deberá desplegar la siguiente leyenda y cuadro:

"Por ley las Compañías de Seguros de Vida indicadas más abajo, garantizan una pensión de referencia con su saldo obligatorio hasta la fecha de vigencia indicada. El monto de la pensión garantizada, en renta vitalicia inmediata simple, será el siguiente:

El criterio de ordenamiento de las Compañías será el mismo que se utiliza para el ordenamiento de las ofertas.

Nota de actualización: Este párrafo fue modificado por la Norma de Carácter General Nº 341, de fecha 29 de julio de 2025.

26.2. Si el afiliado tiene saldo obligatorio y saldo voluntario

a) Siniestros anteriores al 01/07/2009, esto es, si la fecha de la declaración de invalidez es anterior al 01/07/2009.

En este caso se deberá desplegar la siguiente leyenda y cuadro:

"Por ley la Compañía de Seguros de Vida indicada más abajo, garantiza una pensión de referencia con su saldo obligatorio, hasta la fecha de vigencia indicada. El monto de la pensión con su saldo obligatorio y voluntario, en renta vitalicia inmediata simple, será el siguiente:

Si la Compañía informó el cnu que aplicará al saldo voluntario, el Sistema deberá informar como pensión a pagar la siguiente:

Si la Compañía NO informó el cnu que aplicará al saldo voluntario, el Sistema deberá informar como pensión a pagar la siguiente:

Donde:

Monto Pensión = Monto pensión del afiliado

PR = Pensión de referencia garantizada, en UF

SV = Saldo voluntario

SO = Saldo obligatorio

cnu = Prima única unitaria

b) Siniestros a contar del 01/07/2009, esto es, si la fecha de la declaración de invalidez es a contar del 01/07/2009

En este caso se deberá desplegar la siguiente leyenda y cuadro:

"Por ley las Compañías de Seguros de Vida indicadas más abajo, garantizan una pensión de referencia con su saldo obligatorio, hasta la fecha de vigencia indicada. Los montos de la pensión con su saldo obligatorio y voluntario, en renta vitalicia inmediata simple, serán los siguientes:

El criterio de ordenamiento de la Compañías será el mismo que se indica en el 4º párrafo del numeral ii de la letra c) del número 2 de la Letra F del presente Título.

El sistema deberá calcular la pensión garantizada final (con saldo obligatorio y voluntario), de acuerdo a las mismas instrucciones dadas precedentemente, según se haya o no informado un cnu para el saldo voluntario.

27. En el caso de pensiones de referencia garantizadas para sobrevivencia:

27.1 Si el saldo total de la cuenta individual es igual al saldo obligatorio

a) Siniestros anteriores al 01/07/2009, esto es, si la fecha de fallecimiento es anterior al 01/07/2009

Se deberá informar la pensión de referencia de cada beneficiario indicada en el correspondiente certificado de saldo como la pensión a pagar por la Compañía encargada de enterar el Aporte Adicional, incluyendo la siguiente leyenda y cuadro:

"Por ley la Compañía de Seguro de Vida indicada más abajo, garantiza una pensión de referencia con el saldo obligatorio del causante hasta la fecha de vigencia indicada. La pensión de referencia del causante es de XX,XX UF. Los montos de la pensión garantizada, en renta vitalicia inmediata simple, para cada uno de los beneficiarios, serán los siguientes:

b) Siniestros a contar del 01/07/2009, esto es, si la fecha de fallecimiento es a contar del 01/07/2009

Cuando se trate de un siniestro garantizado por el contrato único del grupo asegurador que corresponda, se deberá desplegar la siguiente leyenda y cuadro:

"Por ley las Compañías de Seguros de Vida indicadas más abajo, garantizan una pensión de referencia con el saldo obligatorio del causante, hasta la fecha de vigencia indicada. La pensión de referencia del causante es de XX, XX UF. Los montos de la pensión garantizada, en renta vitalicia inmediata simple, para cada uno de los beneficiarios, serán los siguientes:

El criterio de ordenamiento de las Compañías será el mismo que se utiliza para el ordenamiento de las ofertas.

Nota de actualización: Este párrafo fue modificado por la Norma de Carácter General Nº 341, de fecha 29 de julio de 2025.

27.2 Si la cuenta individual del causante tiene saldo obligatorio y saldo voluntario.

a) Siniestros anteriores al 01/07/2009, esto es, si la fecha de fallecimiento es anterior al 01/07/2009

En este caso se deberá desplegar la siguiente leyenda y cuadro:

"Por ley la Compañía de Seguros de Vida indicada más abajo, garantiza una pensión de referencia con el saldo obligatorio del causante hasta la fecha de vigencia indicada. Los montos de la pensión con el saldo obligatorio y voluntario, en renta vitalicia inmediata simple, para cada uno de los beneficiarios, serán los siguientes:

En caso que la compañía informe el cnu para el saldo voluntario, el Sistema deberá informar como pensión a pagar la siguiente:

En caso que la compañía NO informe el cnu para el saldo voluntario, el Sistema deberá informar como pensión a pagar la siguiente:

Donde:

PR = Pensión de referencia garantizada, en UF

SV = Saldo voluntario

SO = Saldo obligatorio

cnu = Prima única unitaria

fi = % legal correspondiente al beneficiario i

b) Siniestros a contar del 01/07/2009, esto es, si la fecha de fallecimiento es a contar del 01/07/2009.

En este caso se deberá desplegar la siguiente leyenda y cuadro:

"Por ley las Compañías de Seguros de Vida indicadas más abajo, garantizan una pensión de referencia con el saldo obligatorio del causante, hasta la fecha de vigencia indicada. Los montos de la pensión con el saldo obligatorio y voluntario, en renta vitalicia inmediata simple, para cada uno de los beneficiarios, serán los siguientes:

Los montos de pensión deberán ser calculados por el Sistema, según si la compañía informa o no el cnu para el saldo voluntario, de acuerdo a lo señalado en la letra precedente.

28. La sección "Importante", se incluirá sólo si la consulta fue ingresada por un Asesor Previsional o un Agente de Ventas, de acuerdo a lo siguiente:

28.1. En caso de siniestros de invalidez o sobrevivencia ocurridos a contar del 01/07/2010, cuando el saldo total de la cuenta individual es igual al saldo obligatorio y la Solicitud de Ofertas contempla un asesor previsional o un agente de ventas de alguna compañía que asumirá el pago de la renta vitalicia de referencia garantizada, se deberá desplegar en el Certificado de Ofertas la siguiente leyenda a continuación del cuadro de compañías obligadas, señalado en la letra b) de los números 26.1 y 27.1 anteriores:

a) Ingreso por Asesor:

"En atención a que en su proceso de pensión utilizó los servicios de un asesor previsional, esta pensión considera un pato máximo al asesor de UF .... ($.....).

La contratación de los servicios de un asesor previsional en el proceso de pensión es voluntaria y requiere la suscripción de un contrato de asesoría previsional entre usted y el asesor."

b) Ingreso por Agente de Ventas de alguna compañía obligada al pago del aporte adicional:

"En atención a que en su proceso de pensión utilizó los servicios de un agente de ventas de la compañía "Nombre corto", la pensión de esta compañía considera un pago al agente de UF..... ($.....)".

28.2. En caso de siniestros de invalidez o sobrevivencia ocurridos a contar del 01/07/2010, cuando el afiliado tiene saldo obligatorio y saldo voluntario y la Solicitud de Ofertas contempla un asesor previsional o un agente de ventas de alguna compañía que asumirá el pago de la renta vitalicia de referencia garantizada, se deberá desplegar en el Certificado de Ofertas la siguiente leyenda a continuación del cuadro de compañías obligadas, señalado en la letra b) de los números 26.2 y 27.2 anteriores:

a) Ingreso por Asesor:

"En atención a que en su proceso de pensión utilizó los servicios de un asesor previsional, esta pensión considera un pago máximo (promedio) al asesor de UF..... ($.....). El monto de la pensión financiada con el saldo voluntario podría aumentar en la medida que este pago sea inferior al señalado.

La contratación de los servicios de un asesor previsional en el proceso de pensión es voluntaria y requiere la suscripción de un contrato de asesoría previsional entre usted y el asesor."

b) Ingreso por Agente de Ventas de alguna compañía obligada al pago del aporte adicional:

"En atención a que en su proceso de pensión utilizó los servicios de un agente de ventas de la Compañía "Nombre Corto", la pensión de esta compañía considera un pago máximo al agente de UF.....(S.....) . El monto de la pensión financiada con el saldo voluntario podría aumentar en la medida que este pago sea inferior al señalado. El resto de las ofertas no contemplan dicho pago.

La contratación de los servicios de un asesor previsional en el proceso de pensión es voluntaria y requiere la suscripción de un contrato de asesoría previsional entre usted y el asesor."

En ambos casos la comisión deberá ser calculada por el Sistema y corresponderá a la máxima susceptible de ser pagada para una renta vitalicia inmediata, de acuerdo al Decreto Supremo que se encuentre vigente. El porcentaje y monto máximo se aplicará al saldo destinado a pensión (obligatorio o bien obligatorio más voluntario, según corresponda).

29. La vigencia de la pensión de referencia garantizada no se deberá desplegar en los Certificados de Oferta, ni en la carta conductora de las pensiones de invalidez y sobrevivencia de afiliados no cubiertos por el Seguro de Invalidez y Sobrevivencia.