Libro III, Título X Tablas de Mortalidad, Anexos

Anexo Nº 2 Nota técnica construcción tablas RV-2004

Materias asociadas: Mortalidad

1. Información.

Las nuevas tablas RV-2004 se elaboraron sobre la base de los datos observados durante el período 1995 al 2003 inclusive, para hombres y mujeres, pensionados por vejez, bajo las modalidades de retiro programado, renta vitalicia y en el Instituto de Previsión Social, con pensiones superiores a la pensión mínima.

Para determinar las probabilidades brutas de muerte se consideraron los pensionados vivos al 31 de diciembre de 2003 y la información de los pensionados fallecidos o traspasados a Renta Vitalicia, cuyas fechas de fallecimiento o de traspaso se produjeron entre los años 1995 y 2003. Del universo de pensionados bajo la modalidad de retiro programado se excluyeron los pensionados por vejez con saldo cero en su cuenta individual.

En resumen los datos utilizados fueron:

* Este número corresponde a los pensionados traspasados a rentas vitalicias.

2. Metodología.

i. Probabilidad "bruta" de muerte, qx

El cálculo se efectúa de la siguiente manera:

Este ratio corresponde a la probabilidad "bruta" que una persona que acaba de cumplir x años de edad, no viva un año más.

Cálculo de Expuestos:

Primero es necesario calcular la edad asegurada "IA":

IA = Fecha exacta de bautizo de la póliza (emisión) - fecha exacta de nacimiento.

La fecha exacta se expresa en números decimales, para posteriormente aproximarla al número entero más cercano. (Edad actuarial)

Luego se recalcula la fecha de nacimiento (VYB) teniendo en cuenta la nueva edad a la fecha de bautizo del seguro.

VYB = CYI - IA

Donde CYI es el año calendario en que se bautizó la póliza (sin mes ni días).

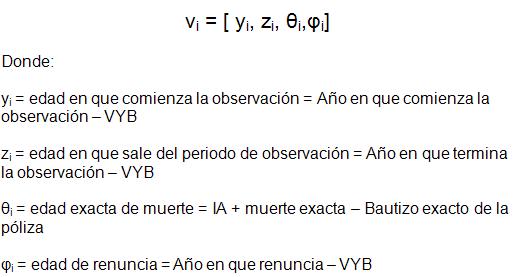

Una vez obtenidos los valores de IA y VYB se puede calcular el siguiente vector:

Una vez tenido esos datos se pueden calcular los expuestos y muertos por año.

El cálculo se realiza de la siguiente forma:

Expuestos a la edad x = a la suma de todos los individuos que cumplan con estos requisitos:

ii. Técnica de Ajuste.

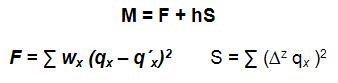

Las probabilidades brutas obtenidas se ajustaron con el método de Whittaker Henderson Tipo B, que consiste en una combinación de regresión lineal con el método Bayesiano de ajuste. Su fórmula se puede definir de la siguiente manera:

Donde F (fit) es la medida de ajuste mientras que S (smooth) es una medida de suavidad de la curva. Mientras que el parámetro h le da más o menos intensidad a la suavidad de la curva.

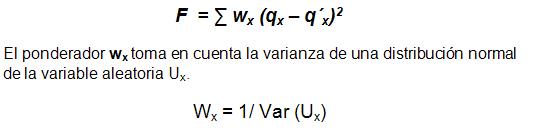

Descripción de F:

Corresponde a la minimización de los residuos cuadrados, regresión lineal:

El tamaño de la muestra está ponderando los residuos (qx - q´x), es decir que mientras F tiende a cero, el ajuste es mejor. En los casos en que los residuos tienen una muestra grande (wx) deben ser mas pequeños para mantener F lo más cerca de cero.

Descripción de S:

"S" corresponde a la suma cuadrada de las diferencias finitas. Si, por ejemplo z = 4 estamos considerando que la secuencia qx se asemeja a un polinomio de grado 3. Las diferencias finitas se asemejan a una derivada y por lo tanto, el orden de diferencia condiciona el grado del polinomio.

Para nuestro caso particular, se utilizó un Z = 3 para representar una curva de un polinomio de grado dos que se ajusta a la forma de una curva creciente constante sin puntos de inflexión.

Mientras que el parámetro h = 109 para el caso de los hombres y mujeres. Este parámetro fue calculado mediante iteraciones con el objetivo que el ajuste pasara los test estadísticos utilizados para evaluar el ajuste de Whittaker Henderson.

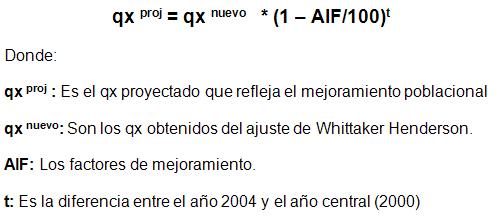

iii. Factores de Mejoramiento y Márgenes de Seguridad:

- Factores de Mejoramiento.

Con el fin de capturar la disminución en la tasa de mortalidad, desde el año central de la tabla hasta el año 2004, se aplico un factor de mejoramiento sobre la base de las proyecciones del CELADE a nivel poblacional. Estas proyecciones fueron implementadas en la tabla de acuerdo a la siguiente formula:

Para los factores de mejoramiento de largo plazo "AAx" se utilizaron los mismos factores.

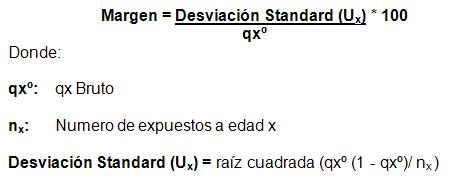

- Márgenes de Seguridad.

Se aplicó un margen de seguridad de acuerdo a la siguiente fórmula, acotado al 3% para los hombres mientras que las mujeres no se aplicó debido a que la muestra constituye un grupo selecto.