Libro IV, Título IV, Letra B Comisiones Máximas para entidades mandatarias extranjeras

Capítulo IV. Determinación del monto de comisiones pagado en exceso por un Fondo de Pensiones y tratamiento contable

Materias asociadas: Comisión Máxima

1. Determinación de Comisión Pagada en Exceso

a) Los excesos de comisión pagados por un Fondo de Pensiones sobre las comisiones máximas, serán de cargo de las Administradoras y deberán ser restituidas a los Fondos de Pensiones dentro del plazo de 15 días contado desde la fecha en que se realizó el pago a la entidad mandataria.

b) Las Administradoras deberán determinar diariamente el monto de comisiones de administración de inversiones, transacciones y custodia pagado en exceso por un determinado Tipo de Fondo de Pensiones a la entidad mandataria extranjera, respecto de aquellas comisiones máximas establecidas en el Capítulo II anterior.

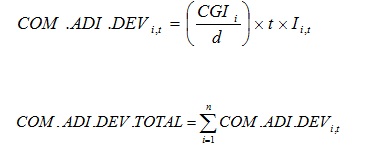

c) Para obtener el monto de comisiones de administración de inversiones devengado a un día determinado, se aplicarán las siguientes fórmulas:

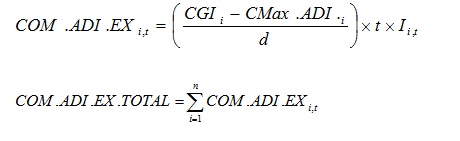

d) Para obtener el monto de comisiones de administración de inversiones pagado en exceso a una fecha determinada, se aplicarán las siguientes fórmulas:

Donde:

COM.ADI.DEVi,t: Monto de comisiones de administración de inversiones devengado por un Fondo de Pensiones a una entidad mandataria extranjera, por la cuenta i en el periodo t.

COM.ADI.DEV.TOTAL: Corresponde al monto total de comisiones de administración de inversiones devengado por una entidad mandataria en el período t por un Fondo de Pensiones.

COM.ADI.EXi,t: Monto de comisiones de administración de inversiones pagado en exceso por un Fondo de Pensiones a una entidad mandataria extranjera, por la cuenta i en el periodo t.

CGIi: Comisión de administración de inversiones anualizada de la cuenta mandataria i, definida en el Capítulo I de la presente norma, expresada en términos porcentuales y aproximada al segundo decimal.

CMax.ADI.i: Comisión máxima de administración de inversiones anualizada que podrá pagar un Fondo de Pensiones por la cuenta mandataria i, en conformidad a lo establecido en el Capítulo II de la presente norma, expresada en términos porcentuales.

Ii,t: Inversión promedio simple en pesos en la cuenta mandataria i, correspondiente al periodo t, considerando para ello los precios entregados por la Superintendencia de Pensiones.

t: Corresponde al periodo (en días) comprendido entre la fecha del último pago a la entidad mandataria y la fecha de la medición.

COM.ADI.EX.TOTAL: Corresponde al monto total que debe pagar una Administradora a un Tipo de Fondo de Pensiones, por concepto de comisiones de administración de inversiones pagadas en exceso, durante el período de vigencia de la presente norma.

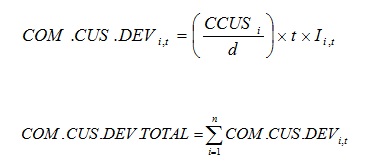

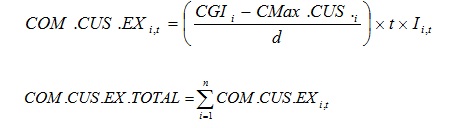

n: Número de cuentas mandatarias en que ha invertido un determinado Fondo de Pensiones.

i: Una determinada cuenta mandataria.

d: Corresponde al número de días corridos del año. Se debe considerar el valor de 365, excepto en años bisiestos donde se considerará el valor 366.

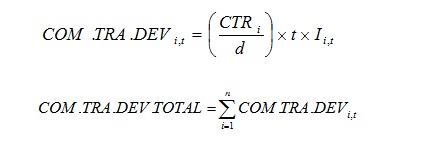

e) Para obtener el monto de comisiones de transacciones devengado a un día determinado, se aplicarán las siguientes fórmulas:

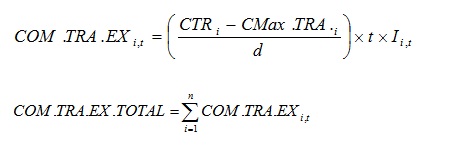

f) Para obtener el monto de comisiones de transacciones pagado en exceso a una fecha determinada, se aplicarán las siguientes fórmulas:

Donde:

COM.TRA.DEVi,t: Monto de comisiones de transacciones devengado por un Fondo de Pensiones a una entidad mandataria extranjera, por la cuenta i en el periodo t.

COM.TRA.DEV.TOTAL: Corresponde al monto total de comisiones de transacciones devengado por una entidad mandataria en el período t por un Fondo de Pensiones.

COM.TRA.EXi,t: Monto de comisiones de transacciones pagado en exceso por un Fondo de Pensiones a una entidad mandataria extranjera, por la cuenta i en el periodo t.

CTRi: Comisión de transacciones anualizada de la cuenta mandataria i, definida en el Capítulo I de la presente norma, expresada en términos porcentuales y aproximada al segundo decimal.

CMax.TRA.i: Comisión máxima por transacciones anualizada que podrá pagar un Fondo de Pensiones por la cuenta mandataria i, en conformidad a lo establecido en el Capítulo II de la presente norma, expresada en términos porcentuales.

Ii,t: Inversión promedio simple en pesos en la cuenta mandataria i, correspondiente al periodo t, considerando para ello los precios entregados por la Superintendencia de Pensiones.

t: Corresponde al periodo (en días) comprendido entre la fecha del último pago a la entidad mandataria y la fecha de la medición.

COM.TRA.EX.TOTAL: Corresponde al monto total que debe pagar una Administradora a un Tipo de Fondo de Pensiones, por concepto de comisiones de transacciones pagadas en exceso, durante el período de vigencia de la presente norma.

n: Número de cuentas mandatarias en que ha invertido un determinado Fondo de Pensiones.

i: Una determinada cuenta mandataria.

d: Corresponde al número de días corridos del año. Se debe considerar el valor de 365, excepto en años bisiestos donde se considerará el valor 366.

g) Para obtener el monto de comisiones de custodia devengado a un día determinado, se aplicarán las siguientes fórmulas:

h) Para obtener el monto de comisiones de custodia pagado en exceso a una fecha determinada, se aplicarán las siguientes fórmulas:

Donde:

COM.CUS.DEVi,t: Monto de comisiones de custodia devengado por un Fondo de Pensiones por las inversiones efectuadas por una entidad mandataria extranjera, por la cuenta i en el periodo t.

COM.CUS.DEV.TOTAL: Corresponde al monto total de comisiones de custodia devengado por las inversiones correspondientes a una entidad mandataria en el período t por un Fondo de Pensiones.

COM.CUS.EXi,t: Monto de comisiones de custodia pagado en exceso por un Fondo de Pensiones por las inversiones efectuadas por una entidad mandataria extranjera, por la cuenta i en el periodo t.

CCUSi: Comisión de custodia anualizada asociada a la cuenta mandataria i, de acuerdo a las definiciones del Capítulo I de la presente norma, expresada en términos porcentuales y aproximada al segundo decimal.

CMax.CUS.i: Comisión máxima de custodia anualizada que podrá pagar un Fondo de Pensiones por la cuenta mandataria i, en conformidad a lo establecido en el Capítulo II de la presente norma, expresada en términos porcentuales.

Ii,t: Inversión promedio simple en pesos en la cuenta mandataria i, correspondiente al periodo t, considerando para ello los precios entregados por la Superintendencia de Pensiones.

t: Corresponde al periodo (en días) comprendido entre la fecha del último pago a la entidad mandataria y la fecha de la medición.

COM.CUS.EX.TOTAL: Corresponde al monto total que debe pagar una Administradora a un Tipo de Fondo de Pensiones, por concepto de comisiones de custodia pagadas en exceso, durante el período de vigencia de la presente norma.

n: Número de cuentas mandatarias en que ha invertido un determinado Fondo de Pensiones.

i: Una determinada cuenta mandataria.

d: Corresponde al número de días corridos del año. Se debe considerar el valor de 365, excepto en años bisiestos donde se considerará el valor 366.

2. Tratamiento Contable

a) Diariamente, las Administradoras deberán contabilizar el monto devengado por concepto de comisión de administración de inversiones y transacciones por cada cuenta mandataria, cargando el monto diario devengado a la cuenta de patrimonio "Rentabilidad no distribuida", y abonando la cuenta de pasivo "Provisión impuesto y otros", por igual monto. De igual manera, por cada cuenta mandataria deberá contabilizar el monto devengado por concepto de comisión de custodia.

b) En el día en que se realice el pago a la entidad mandataria extranjera y o custodia, según corresponda, las Administradoras deberán contabilizarlo cargando la cuenta de pasivo "Provisión impuesto y otros", y abonando la cuenta de activo "Banco de Inversiones", subcuenta "Banco de Inversiones Extranjeras", por el monto antes señalado. Si el monto devengado al día del pago difiere del monto de pago efectivo, por diferencia en los precios utilizados en la valoración de los instrumentos de las cuentas mandatarias, se deberá hacer el correspondiente ajuste contra la cuenta de patrimonio "Rentabilidad no distribuida".

c) En caso de existir exceso en las comisiones de administración de inversiones, transacciones o custodia, las Administradoras deberán contabilizar diariamente el monto del exceso, mediante un cargo en la cuenta de activo del respectivo Fondo de Pensiones "Valores por Depositar", subcuenta "Valores por Depositar Nacionales", con el correspondiente abono a la cuenta de patrimonio "Rentabilidad no distribuida", por igual monto.

d) Dentro de los 15 días siguientes de efectuado el pago a la entidad mandataria o custodia, según corresponda, la Administradora deberá pagar al correspondiente Tipo de Fondo de Pensiones, el monto total contabilizado en la cuenta "Valores por Depositar" por el concepto señalado precedentemente. Para tal efecto, la Administradora deberá cargar la cuenta de activo "Banco de Inversiones", subcuenta "Banco de Inversiones Nacionales", y abonar la cuenta de activo "Valores por Depositar", subcuenta "Valores por Depositar Nacionales", por el monto antes señalado. Si el monto de exceso devengado al día del pago difiere del monto de exceso efectivo, por diferencia en los precios utilizados en la valoración de los instrumentos de las cuentas mandatarias, se deberá efectuar el correspondiente ajuste contra la cuenta de patrimonio "Rentabilidad no distribuida".

e) Diariamente, las Administradoras deberán contabilizar el monto devengado por concepto de comisión de administración de inversiones, transacciones y custodia por cada cuenta mandataria, cargando el monto diario devengado a la cuenta de patrimonio "Rentabilidad no distribuida", y abonando la cuenta de pasivo "Provisión impuesto y otros", por igual monto.