Libro II, Título IX, Letra B, Anexos

Anexo Nº 2 Metodología de cálculo de liquidación de cotizaciones previsionales impagas

Materias asociadas: Cobranza Judicial / Cotización

Metodología de Cálculo de Liquidación

1. Datos requeridos para la actualización de la deuda

Para poder iniciar el proceso de actualización de una cotización impaga se deben tener en cuenta previamente una serie de antecedentes, los cuales serán de vital importancia para el cálculo posterior.

1.1 Cotizaciones: se deben tener los antecedentes de los meses en que se devengan las remuneraciones por las cotizaciones que se adeudan y el monto o capital que se adeuda para cada cotización.

Nota de actualización: Este numeral fue modificado por la Norma de Carácter General N° 183, de fecha 2 de noviembre de 2016.

1.2 Consignaciones: se deben tener los antecedentes del número o veces en que se consignó durante el proceso de cobranza, las cuales deben tener una fecha y un monto.

1.3 Resolución Judicial: se deben tener los antecedentes de la fecha en la cual el juez emitió la resolución definitiva de la causa, que debe ser la misma fecha en la cual el empleador debe realizar el pago a la AFP, por el monto de las cotizaciones adeudadas, pero actualizadas y descontadas sus consignaciones.

Nota de actualización: Este numeral fue modificado por la Norma de Carácter General N° 183, de fecha 2 de noviembre de 2016.

2. Tablas entregadas por la Superintendencia de la Pensiones (S.P.)

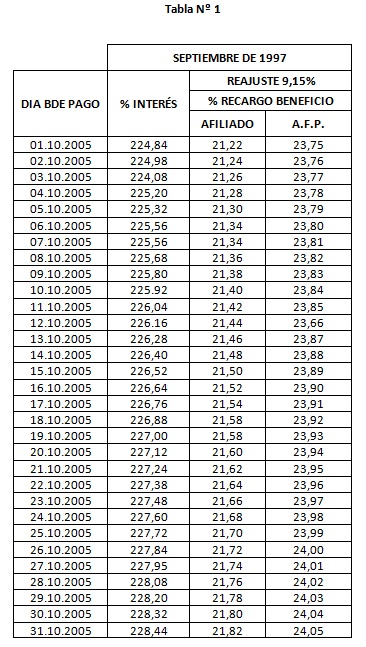

La Tabla N° 1 posee dos entradas, por un lado el mes y año en el que se devengaron las remuneraciones correspondientes a las cotizaciones que se adeudan y por otro lado el día, mes y año en el cual la deuda se está pagando. Esta tabla entrega 4 datos que son necesarios para poder realizar el cálculo del reajuste, interés, recargo afiliado y recargo AFP, este último cuando proceda de acuerdo a lo señalado en el número 4 del Capítulo XII de la presente Letra B., por las cotizaciones adeudadas a las Administradoras de Fondos de Pensiones.

Nota de actualización: Este párrafo fue reemplazado por la Norma de Carácter General N° 202, de fecha 11 de septiembre de 2017.

2.1 Reajuste: corresponde a la suma de los aumentos o disminuciones que ha tenido el IPC mensual porcentual entre el mes anterior al antecesor del mes en que se contrajo la deuda y el mes anterior al antecesor del mes en que se cancela la deuda.

2.2 Interés AFP: corresponde a la tasa de interés máximo convencional, definida como la tasa de interés establecida mensualmente por la Superintendencia de Bancos e Instituciones Financieras para operaciones reajustables en moneda nacional menores de un año, aumentada en un 50%. Esto es siempre y cuando esta tasa sea mayor que el interés para operaciones no reajustables que fije la Superintendencia de Bancos e Instituciones Financieras, o a la rentabilidad nominal de los últimos doce meses promedio de todos los Fondos de Pensiones, todas ellas aumentadas en un cincuenta por ciento, en caso contrario se aplicará la mayor de estas dos últimas tasas.

2.3 Recargo AFP, de corresponder según Ley N° 21.023: este Ítem fue dividido a partir de enero del año 1994, pues anteriormente solo estaba compuesto por un recargo a favor de las A.F.P. En la actualidad la suma de las dos tasas cobradas en esta sección corresponden a un 20% de la tasa de interés explicada anteriormente. Cabe mencionar que a partir del 1º de Marzo del año 2006, este recargo en suma corresponderá a un 50% del interés aplicado para el cobro. Cabe señalar que la Ley N° 21.023, que entró en vigencia el día 1 de agosto de 2017, eliminó el recargo a favor de la Administradora, con excepción de aquellos que, a la fecha de su entrada en vigencia, estén en cobranza judicial, y en cuyas causas haya transcurrido el plazo para oponer excepciones sin que el ejecutado lo haya hecho o que, habiéndolas opuesto, éstas hayan sido rechazadas, de acuerdo a lo establecido en el artículo segundo transitorio del citado cuerpo legal.

Nota de actualización: Este numeral fue reemplazado por la Norma de Carácter General N° 202, de fecha 11 de septiembre de 2017.

3. Actualización de cualquier monto

La prelación para actualizar los saldos de las cotizaciones o las cotizaciones compuestas adeudadas a las A.F.P. será la siguiente:

• Reajustabilidad.

• Interés sobre el valor nominal reajustado.

• Recargo al afiliado sobre el valor nominal reajustado.

• Recargo a la AFP sobre el valor nominal reajustado, cuando proceda de acuerdo a lo señalado en el numeral 2.3 anterior.

Nota de actualización: Este número fue reemplazado por la Norma de Carácter General N° 202, de fecha 11 de septiembre de 2017.

4. Actualización de una cotización sin consignación

Si no existen consignaciones en el proceso de cobranza, la deuda se deberá actualizar entre las fechas que se adeuda la cotización y la fecha en que el juez emitió la resolución de pago a la AFP, utilizando los datos de la tabla entregada por la S.P. y aplicando la actualización como se mostró en el punto 3. anterior.

Esta situación puede verse ejemplificada a continuación:

5. Actualización de más de una cotización sin consignación

En el caso de existir más de una cotización, la deuda se deberá actualizar desde la cotización más antigua adeudada hasta la última cotización impaga, estableciendo así un criterio de priorización por pagar primeramente las deudas más antiguas hasta las últimas adquiridas.

6. Actualización de más de una cotización con una o más consignaciones

Para actualizar el valor de las cotizaciones se deben tener en cuenta los puntos 3. y 5. anteriormente descritos, comenzando por actualizar la cotización adeudada más antigua de las que se cobra en la respectiva causa, hasta la fecha en que se haya efectuado la primera consignación. Para efectos de su actualización, el valor de la consignación que debe considerarse, es el monto nominal consignado. Una vez que esta deuda se ha actualizado (hasta la fecha de la consignación actualizada más antigua) se procederá a sacar el saldo entre ambos valores, es decir, cotización actualizada menos consignación descontando, en el caso de las AFP según el esquema de prioridades que se presenta a continuación:

1. Intereses.

2. Capital Nominal Reajustado.

3. Recargo Afiliado

4. Recargo AFP, cuando proceda de acuerdo a lo señalado en el numeral 2.3 anterior.

5. Costas Procesales.

6. Costas Personales.

En el caso que el saldo producido por esta resta sea valor positivo, significará que la consignación no fue suficiente para pagar la deuda de la cotización más antigua. Ante esta situación se debe tomar la segunda consignación más antigua y actualizar el saldo adeudado de la operación anterior hasta la fecha en que fue realizada la segunda consignación más antigua.

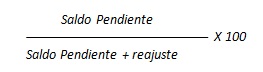

Lo anterior implica que el descuento de la consignación se debe efectuar privilegiando los ítems antes expuestos, según corresponda. Sin embargo, el pago del capital nominal reajustado debe hacerse de modo proporcional, calculando para ello los porcentajes de acuerdo a la siguiente fórmula:

El porcentaje calculado de acuerdo a esta fórmula debe aplicarse al valor del Saldo de la consignación que no ha sido cancelada y descontar del Saldo pendiente adeudado. Se deben tomar hasta 2 decimales, lo que implica que el tercer decimal a pesar de ser mayor que 5 no implicará un cambio en el valor entregado.

Para descontar de la consignación el valor para el reajuste, se debe tomar la fórmula anterior, restarla de 100% y multiplicarla por el valor de la consignación antes mencionada.

En el caso de las cotizaciones adeudadas a las AFP, si una vez descontados de la consignación los intereses y el capital reajustado como se muestra en el paso anterior, aún queda un saldo a favor del deudor, se deberá descontar de este saldo el valor que se adeude por concepto de recargos al afiliado y posteriormente los recargos a la AFP.

Al momento de actualizar una cotización, ésta queda integrada por 5 montos que formarán el total de la deuda, la que se compone de los siguientes ítems:

• Saldo Cotización: corresponde a la cantidad nominal de cotización inicial que no ha sido pagada, esta es de uso de las AFP lo que significa que no posee ninguna implicancia para el cálculo posterior, es sólo referencial.

• Saldo Pendiente: corresponde a la suma de la cotización nominal que no ha sido pagada más los intereses, reajustes y recargos.

• Reajuste: corresponde al producto del saldo pendiente de la actualización anterior, por la tasa de reajuste entregada por la Tabla de reajustes e intereses penales.

• Interés: corresponde a la multiplicación entre el saldo pendiente más el reajuste de la actualización anterior con la tasa de interés entregada por la Tabla de reajustes e intereses penales.

• Recargo Afiliado: corresponde al producto del saldo pendiente más el reajuste de la actualización anterior por la tasa de recargo afiliado entregado por la Tabla de reajustes e intereses penales.

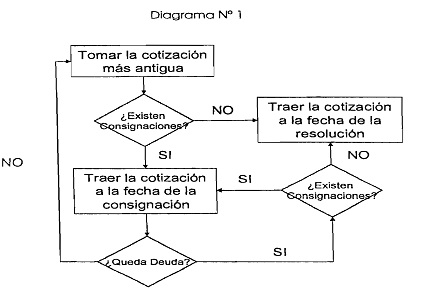

El procedimiento antes descrito debe ser realizado hasta que el saldo de la cotización más antigua sea cero o hasta que no existan más consignaciones para restar de la cotización. Si se produce alguna de las situaciones anteriores, se deberá traer el saldo adeudado a la fecha de la resolución emitida por el juez. En cambio, si la cotización más antigua queda completamente pagada y aún queda dinero de las consignaciones realizadas, se procederá a tomar la segunda cotización más antigua y se actualizará hasta la fecha de la consignación que aún posee dinero a favor, repitiendo los procedimientos antes descritos en caso de quedar saldos positivos a favor de la deuda.

Si las cotizaciones son completamente pagadas y aún queda saldo de las consignaciones efectuadas durante el proceso, este saldo será sometido a las rebajas pertinentes por concepto de costas procesales y personales del juicio.

Si hubiere deducido del saldo de las consignaciones los valores adeudados por las costas antes mencionadas aún existen saldos a favor del demandado, éstos deberán ser devueltos mediante un cheque emitido por el juzgado en cuestión al nombre del demandado o su representante.

El siguiente diagrama de flujo describe el proceso que se debe seguir para la actualización de las cotizaciones.

Nota de actualización: Este número fue reemplazado por la Norma de Carácter General N° 202, de fecha 11 de septiembre de 2017.

7. Ejemplos completos aplicado a la Administradora de Fondos de Pensiones:

Ejemplo Nº 1

A continuación se presenta un ejemplo que permite seguir paso a paso como sería el procedimiento de actualización de la deuda y en que partes se aplica cada uno de los puntos comentados anteriormente.

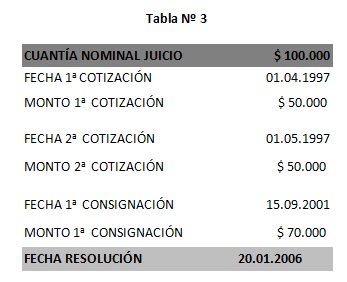

En este caso se tienen dos cotizaciones adeudadas, por un mismo valor cada una y una consignación por $70.000 realizada el 15.09.2001.

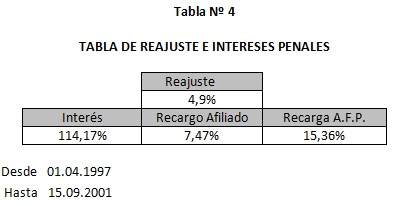

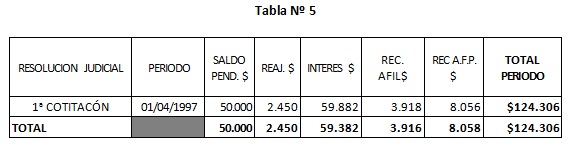

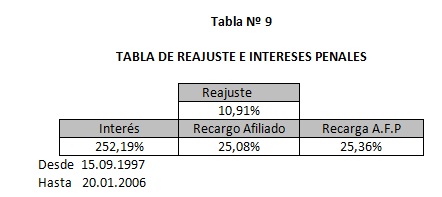

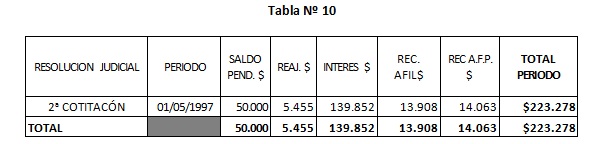

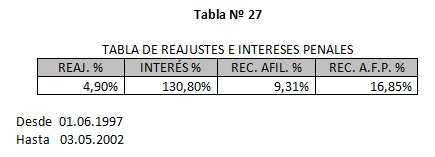

Según el pto. 6. lo que se debe hacer es tomar la cotización más antigua adeudada, es decir, la del 01.04.1997 y se debe actualizar hasta la fecha de la 1ª consignación, de la forma que muestra el pto. 3., donde los valores que entrega la tabla de la S.P. son las siguientes:

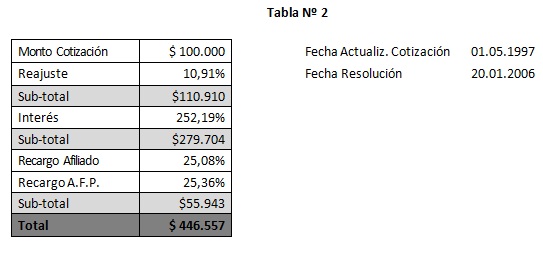

Por los valores entregados de la tabla, los $ 50.000 adeudados desde el 01.04.1997 quedan actualizados a fecha del 15.09.2001 con un valor de $ 124.306 cuyo detalle se ve a continuación:

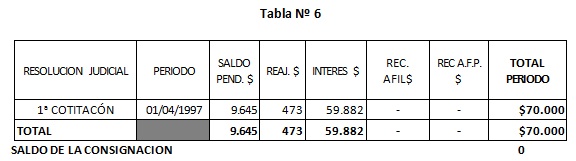

Una vez actualizada la cotización, se debe restar de la consignación realizada en esta fecha, presentando el siguiente resultado:

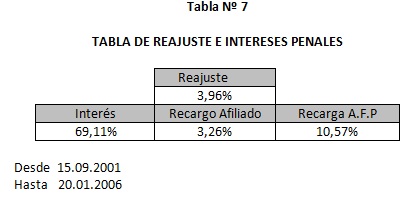

Como en este caso la consignación no fue suficiente para poder saldar la cotización mas antigua y tampoco se encuentran mas consignaciones de las cuales seguir descontando deuda, el saldo de la 1a cotización se debe traer a la fecha en que fue actualizada por última vez, es decir, el 15.09.2001, hasta el día de la resolución que fue el 20.01.2006 como se aprecia a continuación:

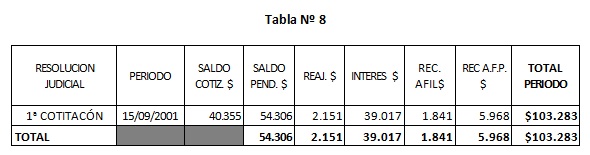

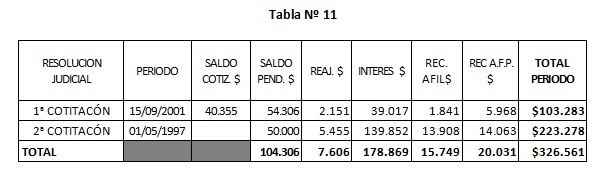

Al total presentado en la tabla anterior, se le debe agregar la actualización de la 2a cotización adeudada, desde el 01.05.1997, monto que se debe actualizar directamente hasta la fecha de la resolución, producto que no existen consignaciones de por medio que reduzcan su valor:

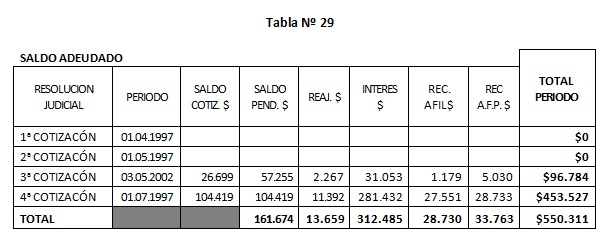

En la tabla siguiente se presenta el resultado final del ejercicio con la actualización del saldo no cancelada de la 1a y 2a cotización a la fecha de la resolución, esto es, al 20.01.2006:

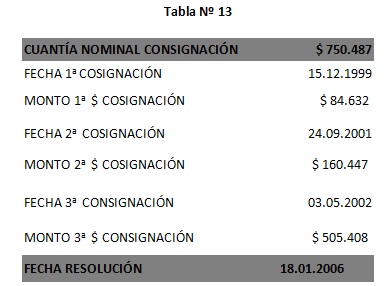

Ejemplo N° 2

A continuación se presenta un ejemplo que permite seguir paso a paso como seria el procedimiento de actualización de la deuda y en que partes se aplican cada uno de los puntos comentados anteriormente.

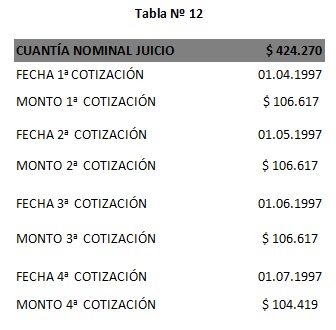

En este caso se tienen cuatro cotizaciones adeudadas y tres consignaciones.

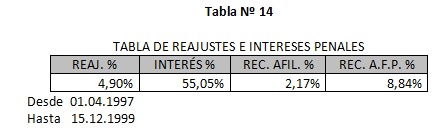

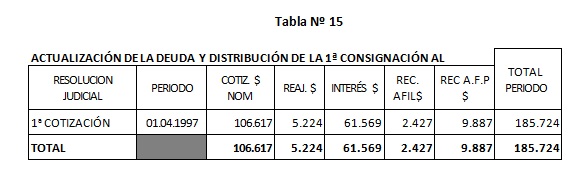

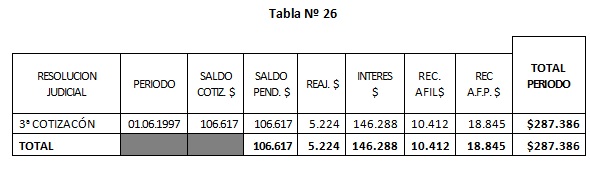

Según el punto 6. lo que se debe hacer es tomar la cotización más antigua adeudada, es decir, la del 01.04.1997 y se debe actualizar hasta la fecha de la 1a consignación, de la forma que muestra el pto. 3., donde los valores que entrega la tabla de la S.P. son las siguientes:

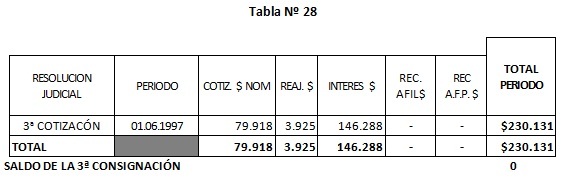

Por los valores entregados de la tabla, los $106.617 adeudados desde el 01.04.1997 quedan actualizados a fecha del 15.12.1999 con un valor de $185.725 cuyo detalle se ve a continuación:

En la tabla anterior es necesario hacer ver que para descontar los $23.063 del saldo pendiente de la cotización, se utilizó la proporcionalidad que existe entre el saldo y el reajuste, cuyo porcentaje de participación es de un 95,32% para la cotización y un 4,68% de la 1ª consignación, el valor de los intereses ($61.569) y del saldo obtenido de ese valor ($23.063) se pagó un 95,32% para el saldo pendiente y un 4,68% para el reajuste.

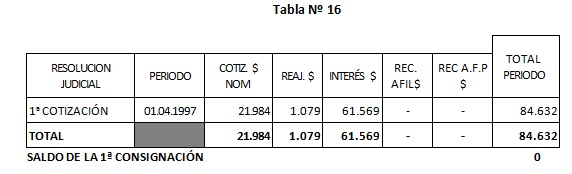

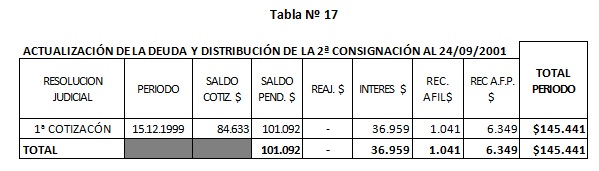

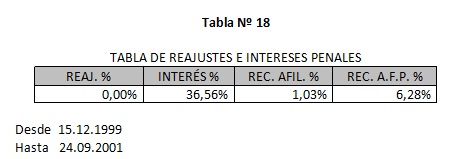

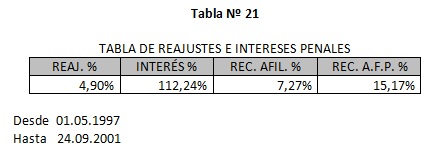

Como en este caso la consignación no fue suficiente para poder saldar la cotización más antigua, se debe buscar la siguiente consignación y actualizar el saldo de la deuda de la 1ª cotización a la fecha de la 2ª consignación, es decir, hasta el 24.09.2001:

Donde el monto de la 2ª consignación ($160.447) se distribuye de la siguiente forma:

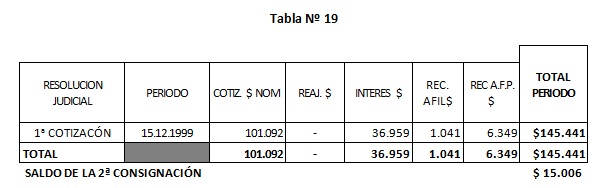

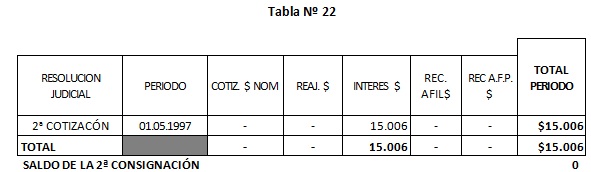

Como en este caso queda saldada la deuda de la 1ª cotización y queda un saldo de la 2ª consignación ($ 15.006), éste se debe asignar a la deuda de la siguiente cotización adeudada previamente actualizada a la fecha de la 2ª consignación, es decir, hasta el 24.09.2001:

Donde el saldo de la 2ª consignación ($15.006) se distribuye de la siguiente forma:

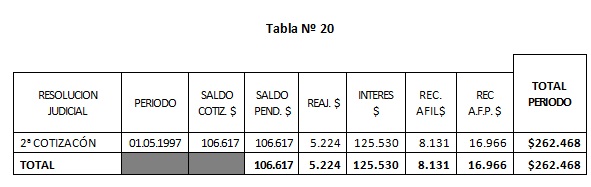

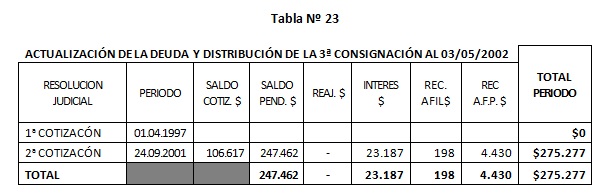

Como el saldo de la 2ª consignación no fue suficiente para saldar la deuda de la 2ª cotización más antigua, se debe buscar la siguiente consignación y actualizar el saldo pendiente de la 2ª cotización hasta la fecha de la 3ª consignación, es decir hasta el 03.05.2002:

Donde el monto de la 3ª consignación ($ 505.408) se distribuye de la siguiente forma:

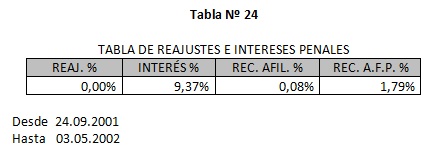

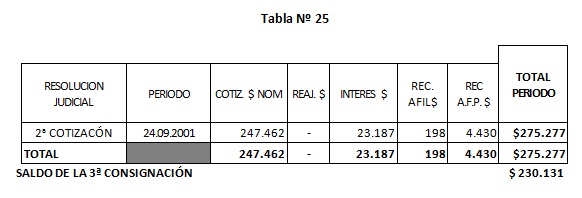

Como en este caso queda saldada la deuda de la 2ª cotización y queda un saldo de la $230.131 de la 3ª consignación, éste se debe asignar a la deuda de la 3ª cotización previamente actualizada a la fecha de la 3ª consignación, es decir, hasta el 03.05.2002:

Donde el monto de la 3ª consignación ($230.131) se distribuye de la siguiente forma:

Para este caso la proporción de pago entre el saldo pendiente y el reajuste, fue de un 95,32% al igual que la 1ª consignación (esto sólo fue coincidencia).

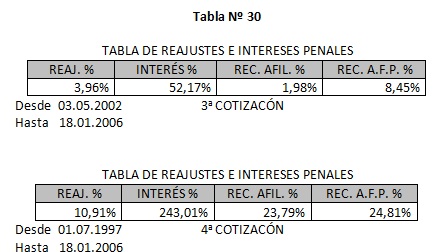

Como ya no existe más consignación por descontar, se presenta el resultado final del ejercicio, con la actualización del saldo no cancelado de la 3ª cotización y la 4ª cotización a la fecha de la resolución.