Libro IV, Título VII, Letra D Informe Financiero de las Administradoras de Fondos de Pensiones y sus Sociedades Filiales, Memoria Anual, y determinación del Patrimonio Neto

Capítulo VI. Normas transitorias

Materias asociadas: Memoria anual

1 El estado financiero anual correspondiente al 31 de diciembre de 2009, podrá ser presentados en forma no comparativa. La información sólo deberá remitirse en papel en un plazo no superior a 90 días posteriores a la fecha de cierre de dicho estado anual.

2. En consideración a que durante un lapso de tiempo coexistirá el nuevo contrato del Seguro de Invalidez y Sobrevivencia establecido en el D.L. N° 3.500 con aquellos contratos no finiquitados firmados entre las Administradoras de Fondos de Pensiones con antelación a la promulgación de la Ley N° 20255 publicada en el Diario Oficial con fecha 17 de marzo de 2008, la cual modificó entre otros el artículo 59 del D.L. N° 3.500 de 1980, la Administradora deberá informar la siguiente Nota Explicativa en reemplazo de aquella señalada en el Capítulo 2 de este Título; mientras no se hayan finiquitado tales contratos.

12. SEGURO PARA PENSIONES DE INVALIDEZ Y SOBREVIVENCIA CAUSADAS DURANTE LA VIDA ACTIVA DE LOS AFILIADOS.

En esta Nota se debe señalar lo siguiente:

a) Financiamiento de las pensiones de invalidez y sobrevivencia

El D.L. N° 3.500 de 1980, establece que las pensiones de invalidez y sobrevivencia se financiarán con el saldo de la cuenta de capitalización individual del afiliado.

Sin perjuicio de lo anterior, las pensiones de invalidez otorgadas conforme al primer dictamen a afiliados cubiertos por el seguro de invalidez sobrevivencia, serán financiadas por la Administradora a la cual el trabajador se encuentra afiliado.

El saldo de la cuenta de capitalización individual estará constituido por el capital acumulado por el afiliado, incluida la contribución del artículo 53 y cuando corresponda, por el Bono de Reconocimiento y el Complemento de éste en los casos contemplados por la Ley, el aporte adicional que deba realizar la Administradora y el traspaso que el afiliado realice desde su cuenta de ahorro voluntario.

El aporte adicional que debe enterar la Administradora, corresponde a la diferencia positiva resultante entre el capital necesario para financiar las pensiones de invalidez y sobrevivencia más la cuota mortuoria y la suma del capital acumulado por el afiliado y el Bono de Reconocimiento, a la fecha que ocurra el siniestro. La Administradora será responsable del pago de las pensiones originadas por el primer dictamen de invalidez, y a enterar el aporte adicional en la cuenta de capitalización individual de los afiliados declarados inválidos definitivos, de los afiliados declarados inválidos mediante primer dictamen cuando adquieran el derecho a percibir pensiones de invalidez definitiva conforme a un segundo dictamen y de los afiliados no pensionados que fallezcan, sin perjuicio del derecho a repetir en contra de quien corresponda conforme a lo establecido en el artículo 82.

b) Contrato de Seguro

En conformidad a lo establecido en el D.L. N° 3.500, la Administradora ha contratado con la(s) Compañía de Seguros.................. (indicar razón social) un seguro que cubre íntegramente las pensiones de afiliados declarados inválidos mediante primer dictamen, el aporte adicional a que se refiere la letra a) anterior y la contribución señalada en el artículo 53 del D.L. N° 3.500.

i. Compañía de Seguro..............................(indicar razón social)

ii. Compañía de Seguro.............................. (indicar razón social)

n. Compañía de Seguro.............................. (indicar razón social)

Adicionalmente, en esta letra deberán señalarse las principales condiciones establecidas en las respectivas pólizas de todos los contratos no finiquitados, haciendo especial énfasis en los siguientes aspectos: las cláusulas referentes a la forma de cálculo y pago de las primas, período de vigencia, fecha de la liquidación definitiva del contrato, fecha y nombre del medio en el cual se publicó el resultado de la última licitación y las principales modificaciones posteriores a la póliza original, si procede.

Cuando coexista más de un contrato, estos deberán ordenarse cronológicamente desde el más reciente al más antiguo.

Asimismo, para los contratos vigentes antes del 1° de julio de 2009 y no finiquitados, se deberá incorporar en esta letra los estados de situación financiera provisorios. Para ello la Administradora deberá presentar el siguiente cuadro por cada contrato:

Compañía de Seguros de Vida:..............................

Vigencia del Contrato:........................................

Consideraciones:

- Los datos para llenar el cuadro se deberán obtener de los estados de situación financiera provisorios que remiten a la Administradora las Compañías de Seguros.

c) Efectos en Resultados

Debe indicarse:

Por concepto de gasto por primas de seguro, la Administradora cargó a resultados operacionales en la cuenta "Prima Seguro de Invalidez y Sobrevivencia" (Código 31.11.040) un monto de M$................... en el ejercicio finalizado el .................. (fecha del ejercicio actual) y de M$.................. en el ejercicio finalizado el..................(fecha del ejercicio anterior).

En el caso de existir devolución de primas en virtud de las condiciones particulares del contrato de seguro, deberá indicarse su efecto en los resultados.

En esta letra se deberá agregar, en el evento de que se registren ajustes de siniestralidad que afecten los estados financieros, al menos lo siguiente, en términos de años comparativos.

Composición del gasto anual por prima de seguro de invalidez y sobrevivencia, desglosado en los siguientes conceptos:

| Concepto | Ejercicio Actual M$ |

Ejercicio anterior M$ |

| Gasto anual por Primas de Seguro de Invalidez y Sobrevivencia. | ||

| Ajustes (favorables o desfavorables, según corresponda) por siniestralidad. | ||

| Otros conceptos (debidamente desglosados). | ||

| GASTO NETO DEL EJERCICIO (Código 31.11.040 ) | ||

| Ajustes negativos Cías. de seguros (Clase código 31.11.040.020) | ||

| Ajustes positivos Cías. de seguros (Código 31.11.030.030) | ||

| Ingreso financiero (Código 31.11.030.010) | ||

| GASTO TOTAL DEL EJERCICIO (NETO) |

Adicionalmente, deberá explicarse brevemente la forma en que se determinaron los ajustes por siniestralidad informados y en caso de estar pendientes de liquidación deberán informarse cuando éstos serán pagados.

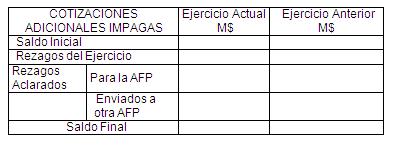

d) Pasivos originados en el tratamiento de la cotización adicional

Obligaciones por Cotizaciones Adicionales

Debe señalarse:

Hasta el ejercicio 1987 la Administradora recaudaba la cotización adicional destinada al financiamiento del sistema de pensiones de invalidez y sobrevivencia. En este proceso se originó un pasivo que alcanzó a M$................ en el ejercicio finalizado el................(fecha de cierre del ejercicio actual) y a M$................. al cierre del ejercicio finalizado el................(fecha de cierre del ejercicio anterior). Tales montos forman parte del saldo del ítem del pasivo, "Recaudación por aclarar" (Clase código 21.11.040.050).

Adicionalmente, deberá efectuarse una breve descripción del saldo, señalando si corresponde a cotizaciones adicionales rezagadas, cotizaciones adicionales por aclarar y diferencias a favor de los empleadores por cotización adicional y sus correspondientes saldos, la forma en que éstos se extinguirán y la razón por la cual dichos saldos no pueden incrementarse (haciendo referencia al nuevo tratamiento de la cotización adicional).

Con relación a la definición de cotizaciones adicionales rezagadas, ésta debe ser concordante con el concepto de rezagos definido en el Título III del Libro I. En tal sentido, deberá excluirse la apertura por tipo de rezagos.

Se incluirá:

Análisis comparativo de la evolución de los rezagos

e) Cuentas por pagar a compañías de seguros (Clases Códigos 21.11.040.070 y 22.11.040.020).

Deberá indicarse el contenido del ítem "Cuentas por pagar a compañías de seguros", (Clase código 21.11.040.070) señalando además explícitamente: nombre del acreedor, monto adeudado, fecha de vencimiento de la obligación y una mención que deje establecido si la deuda reflejada en este saldo ha sido o no reconocida por igual monto por la compañía aseguradora.

Asimismo, deberá indicarse el contenido del ítem "Cuentas por pagar a compañías de seguros", cuando las deudas sean de largo plazo, (código 22.11.040.020) señalando además explícitamente: nombre del acreedor, monto adeudado, fecha de vencimiento de la obligación y una mención que deje establecido si la deuda reflejada en este saldo ha sido o no reconocida por igual monto por la compañía aseguradora.

f) Activos originados en el sistema de pensiones de invalidez y sobrevivencia

Deben detallarse los saldos de los ítems "Cuentas por cobrar a compañías de seguros" de corto y largo plazo (Clases códigos 11.11.050.040 y 12.11.040.020) y "Cuentas por cobrar al Estado" (Código 11.11.050.050), respectivamente. Para esto deberán indicarse los pagos efectuados por la Administradora por cada uno de estos conceptos y los reembolsos obtenidos, desglosados por compañías de seguros.

i. En el caso de compañías de seguros:

| Nombre de la Cía. de Seguros | Ejercicio Actual M$ |

Ejercicio Anterior M$ |

| Saldo al cierre del ejercicio anterior | ||

| Pensiones de Invalidez y sobrevivencia pagadas, por la Administradora | ||

| Reembolsos efectuados por la Cía. de Seguros (menos) |

||

| Saldo al cierre del ejercicio |

En el caso de existir más de una compañía de seguros, debe confeccionarse el detalle anterior para cada una de ellas. La suma de las cuentas por cobrar a las Compañías de Seguros se presentará de la siguiente forma:

| Ejercicio Actual M$ |

Ejercicio Anterior M$ |

|

| Total de cuentas por cobrar de la Cías de Seguros (Clase código 11.11.050.040) |

Aquellas cuentas por cobrar que tengan una antigüedad mayor a 1 año y que no se encuentren debidamente documentadas, deben provisionarse al cierre del ejercicio.

En el caso que las cuentas por cobrar sean de largo plazo, se debe preparar el cuadro anterior para la clase código 12.11.040.020, según corresponda.

ii. En el caso de cuentas por cobrar al Estado:

|

DESGLOSE CUENTAS POR COBRAR AL ESTADO |

Ejercicio Actual M$ |

Ejercicio Anterior M$ |

| Saldo al cierre del ejercicio Anterior | ||

| Pensiones financiadas por la Garantía Estatal de acuerdo al artículo 73 del D.L. N° 3.500 de 1980 | ||

| Pensiones financiadas con Aporte Provisional Solidario. | ||

| Asignaciones familiares financiadas por la Administradora | ||

| Otras cuentas (detallar). - - |

||

| Reembolso de Garantía Estatal (menos) | ||

| Reembolsos de asignaciones Familiares (menos) | ||

| Otros reembolsos (detallar) - - |

||

| Saldo al cierre del Ejercicio (Clase código 11.11.050.050) |

iii. Si por incumplimiento de parte de una aseguradora del contrato de seguro de invalidez y sobrevivencia, la Administradora hubiese celebrado contratos de seguro de renta vitalicia con otra compañía de seguros, en beneficio de afiliados pensionados por invalidez o sobrevivencia, los pagos de pensiones financiados por dichos contratos deberán presentarse en forma separada por compañía de seguros, utilizando para tal efecto los mismos formatos indicados anteriormente.

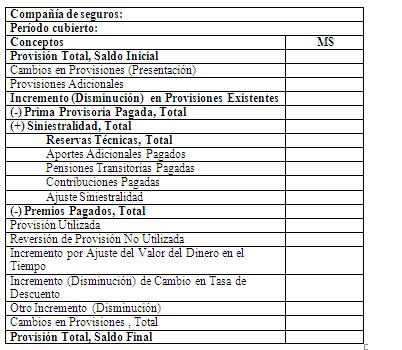

g) Provisiones por mayor siniestralidad originadas por el seguro de invalidez y sobrevivencia (Código Clase código 21.11.060.010 del ítem 21.11.060).

De acuerdo a lo señalado por las normas IFRS (IAS 37), el monto de una provisión debe ser la mejor estimación, en la fecha de los estados financieros, del desembolso necesario para liquidar la obligación. Dicha estimación se determinará por el juicio de la administración de la entidad complementado por la experiencia que se tenga en operaciones similares y, en algunos casos, por informes de expertos. La evidencia a considerar también incluye cualquier evidencia proporcionada por hechos ocurridos después de la fecha de cierre de los estados financieros.

En consideración a lo señalado en el párrafo precedente, la Administradora deberá proceder a estimar, cuando corresponda, la provisión por los ajustes de mayor siniestralidad de los contratos del seguro de invalidez y sobrevivencia no finiquitados a la fecha de los estados financieros.

Respecto de la constitución de la provisión de Ajuste por Mayor Siniestralidad, la Administradora deberá revelar lo siguiente:

- Una breve descripción de la naturaleza de la obligación contraída, así como el calendario esperado de las salidas de beneficios económicos, producidos por la misma.

- Una indicación acerca de las incertidumbres relativas al monto o al calendario de las salidas de recursos que producirá la provisión. En los casos en que sea necesario para proporcionar la información adecuada, se deberá revelar la información correspondiente a las principales hipótesis realizadas sobre los hechos futuros que puedan afectar el monto necesario para liquidar la obligación.

- El monto de cualquier eventual reembolso, informando además de los montos de los activos que hayan sido registrados para reconocer los eventuales reembolsos esperados.

- Principales supuestos concernientes a las estimaciones efectuadas.

Adicionalmente, la Administradora revelará una conciliación de las variaciones producida entre el valor de libros al principio y al final del período, incluyendo la siguiente información (IAS 37):

- Las provisiones adicionales efectuadas en el período, incluyendo también los incrementos en las provisiones existentes;

- Los montos utilizados (esto es, incurridos o cargados contra la provisión) en el transcurso del período;

- Los montos no utilizados que han sido objeto de reversión en el período; y

- El aumento, durante el período, en los saldos objeto de descuento, por causa de los intereses acumulados, así como el efecto que haya podido tener cualquier eventual cambio en la tasa de descuento.

Información que se deberá incorporar en el siguiente cuadro. Cabe destacar que se deberá confeccionar un cuadro por cada contrato vigente o no finiquitado.

Al final se debe preparar el siguiente cuadro para totalizar la provisión efectuada por la Administradora:

Nota el monto total de la provisión señalada en el cuadro debe coincidir con el valor señalado en la clase código 21.11.060.010 del ítem 21.11.060.

No obstante lo señalado precedentemente en esta letra, la Administradora siempre deberá presentar la siguiente información, para efectuar una comparación entre la provisión determinada por la Administradora y la que debería haberse provisionado mediante la anterior metodología establecida en base a los estado de situación financiera entregados por las compañías de seguros.

Procedimiento para la provisión estimativa en base a la información entregada por la compañía de seguro en sus balances.

La Administradora con el objeto de establecer una forma de comparar las provisiones contabilizadas de acuerdo a las normas IFRS, deberán continuar confeccionando la provisión que se estima debería haberse efectuada utilizando los datos proporcionados por las propias compañías de seguros en los balances que mensualmente entregan a las Administradoras. Con este fin deberá continuar efectuando el siguiente procedimiento.

i. La Administradora debe comparar el monto acumulado por concepto de primas provisorias pagadas a la compañía de seguros según el contrato vigente o vencido no finiquitado, con los costos por siniestros incurridos por la compañía, de acuerdo a la información detallada que periódicamente les envía.

En el evento que la compañía de seguros no envíe mensualmente la información referida a los costos incurridos, la Administradora deberá requerirla.

ii. Si los gastos por siniestros superan el monto acumulado por concepto de primas provisorias pagadas, la Administradora deberá provisionar la diferencia resultante entre el costo de los siniestros y el monto de primas provisorias acumuladas.

iii. No obstante lo anterior, si la Administradora determina, según la información que posee, la existencia de eventuales riesgos o eventos sobre la evolución de la siniestralidad de su masa de afiliados y ésta para un mes determinado es superior a la señalada en la información que entrega la compañía de seguros, la Administradora deberá provisionar el monto resultante de la diferencia entre el cálculo de la Administradora y la prima provisional pagada, acumulada al momento del cálculo. Estas provisiones adicionales deberán estar adecuadamente respaldadas y documentadas.

iv. Adicionalmente, como se observa la existencia de un desfase de dos meses entre el período contable de la Administradora y el período técnico del contrato, dicha sociedad deberá provisionar al cierre de cada ejercicio todos aquellos casos de siniestralidad producidos durante el ejercicio, que puedan afectar negativamente el resultado de éste, a pesar de que la compañía de seguros no los hubiese considerado en la información presentada en la fecha de cierre de los estados financieros.

v. Si al momento de la liquidación parcial o total del contrato de seguro los montos provisionados por la Administradora superan el costo incurrido por la compañía de seguros y dicho exceso no es producto de las provisiones realizadas por la Administradora, por efecto del desfase contable señalado en el número precedente, esta sociedad podrá revertir contablemente dicha provisión.

La Administradora deberá proceder a confeccionar el siguiente cuadro por cada uno de los contratos tanto vigentes como vencidos pero no finiquitados:

Cuadro de desglose de la provisión que debería haberse efectuado por concepto de mayor siniestralidad:

___________________ (Código) (Se debe indicar el nombre y código del ítem para el cual se presenta el siguiente cuadro)

Para completar el cuadro se deberán seguir las siguientes instrucciones:

- Se deben incluir todas las compañías de seguros con las cuales la Administradora no ha finiquitado el contrato de seguro de invalidez y sobrevivencia respectivo.

- Si en más de un período la Administradora ha tenido un contrato vigente con una misma compañía de seguros, la información deberá presentarse en filas separadas de acuerdo al período de vigencia de los mismos.

- La información debe presentarse ordenada de acuerdo al período cubierto por cada contrato. De esta forma, el contrato que cubre el período de tiempo más antiguo se presentará en la primera fila hasta llegar al contrato actual, el cual se presentará en la penúltima fila.

- Si por la baja siniestralidad de un contrato la Administradora no se ha visto obligada a constituir provisión, se deberá colocar en las columnas referidas a la provisión el valor cero (0).

- En la tercera columna del cuadro debe señalarse la fecha y el monto de los costos por siniestros incurridos por las compañías de seguros señalados en el último detalle disponible a la fecha de cierre de los estados financieros de la Administradora.

- En la cuarta columna, subcolumna denominada "A la fecha de la información", debe señalar el monto acumulado de los pagos realizados por la Administradora a la compañía de seguros, a la fecha de la información, según el último detalle de costos por siniestros, señalados en la tercera columna.

- En la cuarta columna, subcolumna denominada "A la fecha de cierre del ejercicio", debe señalar el monto acumulado de los pagos realizados por la Administradora a la compañía de seguros, a la fecha de cierre del ejercicio, para ese contrato.

- En la quinta columna, subcolumna denominada "Provisión estimada a la fecha de acuerdo a la información entregada por la Cía. de seguros", debe señalar el monto de la provisión acumulada efectuada por la Administradora a la fecha de la información del último detalle de costos por siniestros, señalados en la tercera columna.

- En la quinta columna, subcolumna denominada "Total provisión que debería haberse contabilizado a la fecha de cierre del ejercicio actual", debe señalarse el monto de la provisión acumulada que debería haber efectuado la Administradora, a la fecha de cierre del ejercicio, para ese contrato.

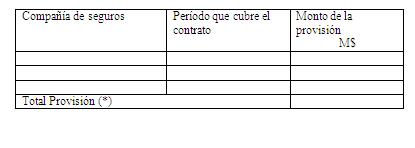

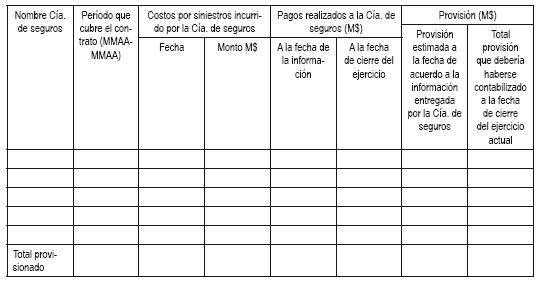

Al final de la presente letra deberá confeccionarse el siguiente cuadro comparativo:

| Nombre Cía. de seguros | Período que cubre el contrato (MMAA-MMAA) | Provisión contabilizada por la Administradora M$ |

Total provisión que debería haberse contabilizado a la fecha de cierre del ejercicio actual M$ |

Diferencia M$ |

| Total |

En la columna denominada "Total provisión que debería haberse contabilizado a la fecha de cierre del ejercicio actual", se debe indicar los montos establecidos en el cuadro anteprecedente.

En la columna "Diferencia M$" del cuadro anterior, corresponde señalar la diferencia entre los montos indicados en la columna denominada "Provisión contabilizada por la Administradora M$" y la columna denominada "Total provisión que debería haberse contabilizado a la fecha de cierre del ejercicio actual M$".

h) Detalle según los contratos de Seguro de Invalidez y Sobrevivencia:

A continuación se deberán presentar una serie de cuadros en los que se detallan los costos por concepto del seguro de Invalidez y Sobrevivencia.

Los conceptos de pensiones transitorias, aporte adicional y contribuciones a los que se hace mención en los siguientes cuadros corresponden a aquellos que se encuentran definidos en el DL N° 3.500 de 1980 (Títulos V y VI).

i. Numeración de contratos

En el siguiente cuadro se deberán incluir todos los contratos que la Administradora, a la fecha de cierre de los estados financieros, no ha finiquitado con las respectivas compañías de seguro el Contrato del Seguro de Invalidez y Sobrevivencia, asignándole la numeración que se indica en la primera columna a la izquierda del cuadro, el cual será utilizado en los restantes cuadros de la presente letra.

Si durante el período de vigencia de un contrato (tiempo de cobertura), las condiciones de éste fueron modificadas, se deberán informar cada uno de los subperíodos del mismo, entendiéndose como subperíodo aquél intervalo de tiempo en que las condiciones del contrato permanecieron constantes. Por lo que para el caso de que un mismo contrato conste más de un subperíodo se deberá llenar tantas líneas como subperíodos comprenda dicho contrato.

En caso que para un contrato durante su período de vigencia no se hubiesen modificado las condiciones del mismo en la columna denominada "Subperíodo que cubre el contrato" se deberá informar el mismo período señalado en la columna denominada "Período que cubre el contrato".

Los períodos deberán ser informados en formato día, mes y año de inicio y día, mes y año de término (Por ejemplo, 01 de agosto de 2002 - 31 de julio de 2004).

| Numeración | Nombre de la compañía de seguros | Ejercicio que cubre el contrato | Subperíodo que cubre el contrato |

| 1 | |||

| 2 | |||

| 3 | |||

| 4 | |||

| 5 | |||

| ... |

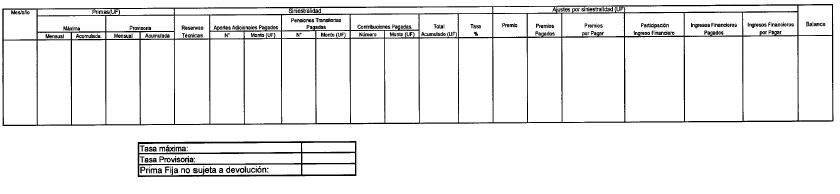

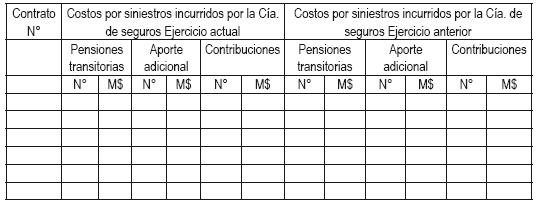

ii. Detalle de los costos del seguro por concepto de invalidez.

En el siguiente cuadro se debe incluir la información de los siniestros de invalidez, incurridos durante el ejercicio que comprendan los estados financieros, separados por cada contrato, los cuales deberán ser numerados de acuerdo al cuadro anterior.

iii. Detalle de los costos del seguro por concepto de sobrevivencia.

En el siguiente cuadro se debe incluir la información de los siniestros de sobrevivencia, incurridos durante el ejercicio que comprendan los estados financieros, separados por cada contrato, los cuales deberán ser numerados de acuerdo al cuadro señalado en i.

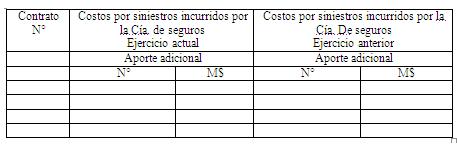

iv. Detalle del ingreso financiero del seguro de invalidez y sobrevivencia

El concepto de ingreso financiero se refiere al traspaso desde la compañía de seguros hacia la Administradora, de un monto de dinero cuya metodología de cálculo se establece en el contrato del seguro. Dicho monto, surge de una tasa de interés (cuya forma de cálculo se encuentra en el contrato respectivo) aplicada sobre el saldo de los flujos de caja que administra la compañía de seguros y que dicen relación con los recursos que ha ido recibiendo de las Administradoras por concepto del seguro de invalidez y sobrevivencia.

En el siguiente cuadro se deben señalar los ingresos devengados durante el ejercicio que comprendan los estados financieros.

| Contrato N° | Ingreso financiero Ejercicio actual |

Ingreso financiero Ejercicio anterior |

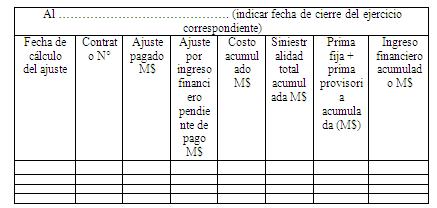

v. Detalle de los ajustes del seguro de invalidez y sobrevivencia

En el siguiente cuadro, el cual debe ser presentado tanto para el ejercicio actual, como para el anterior se deben incluir todos los ajustes realizados durante el ejercicio que comprendan los estados financieros. La fecha de cálculo de los valores corresponde a la fecha de cálculo del ajuste.

Consideraciones:

El concepto de "ajuste" se refiere a la consolidación y pago de una cantidad de dinero que la Administradora hace a la compañía de seguros (si es con signo positivo), con el cual se busca compensar por la mayor o menor siniestralidad observada y además traspasar el ingreso financiero. La metodología de cálculo y forma de pago de los ajustes se encuentra en los contratos respectivos.

Ajuste pagado: Monto pagado por la Administradora a la compañía de seguros (si es con signo positivo), en el ajuste en cuestión.

Ajuste por ingreso financiero pendiente de pago: Monto, fracción del ajuste pagado, que proviene de la entrega de ingreso financiero a la Administradora.

Costo acumulado: Corresponde al total de costos (de invalidez y sobrevivencia) de pensiones transitorias, aportes adicionales y contribuciones en que la compañía de seguros ha incurrido, desde la fecha de inicio del contrato hasta la fecha de cálculo del ajuste.

Siniestralidad total acumulada: monto que se deriva del costo acumulado mediante la aplicación de formulas establecidas en los respectivos contratos. Dichas formulas se refieren a la participación que la cabe a la Administradora en el financiamiento del costo acumulado.

Prima fija + prima provisoria acumulada: Corresponde al total de dinero pagado por la Administradora a la compañía de seguros por concepto de prima fija (monto que no depende de la masa salarial y que la Administradora entrega a la compañía de seguros durante el período de cobertura de siniestros del contrato) y de prima variable (similar a la prima fija pero se calcula como una fracción de la masa salarial de los meses incluidos en el cálculo). Dicho monto acumulado se debe ingresar a la fecha de cálculo del ajuste.

Ingreso financiero acumulado: Corresponde al total de ingreso financiero que hasta la fecha de cálculo del ajuste ha generado el contrato.