Libro IV, Título III, Capítulo II Valoración de Instrumentos, Operaciones y Contratos Nacionales y Extranjeros de los Fondos de Pensiones

II.3 Valoración de Operaciones con Instrumentos Derivados

Materias asociadas: Instrumento Financiero / Valorización

II.3.1 Valoración de opciones

Existirán 2 tipos de valoración de opciones dependiendo de la existencia de transacciones en los mercados secundarios formales.

a) Valoración de opciones cuando presenten transacciones en los mercados secundarios formales

1. Las opciones se valorarán diariamente, de acuerdo al precio de cierre observado en los mercados secundarios formales nacionales o internacionales, según corresponda.

2. Cuando el precio de cierre sea significativamente distinto al precio de mercado, esta Superintendencia podrá resolver que no sea considerado para efectos de valoración, calculando su valor de acuerdo a la información disponible en el mercado.

3. La valorización de las opciones será realizada en forma independiente para cada serie. Al respecto, se entenderá que componen una misma serie, aquellas opciones que posean el mismo activo objeto, precio de ejercicio, fecha de vencimiento y correspondan al mismo tipo.

Nota de actualización: Esta letra fue modificado por la Norma de Carácter General Nº 242, de fecha 16 de mayo de 2019.

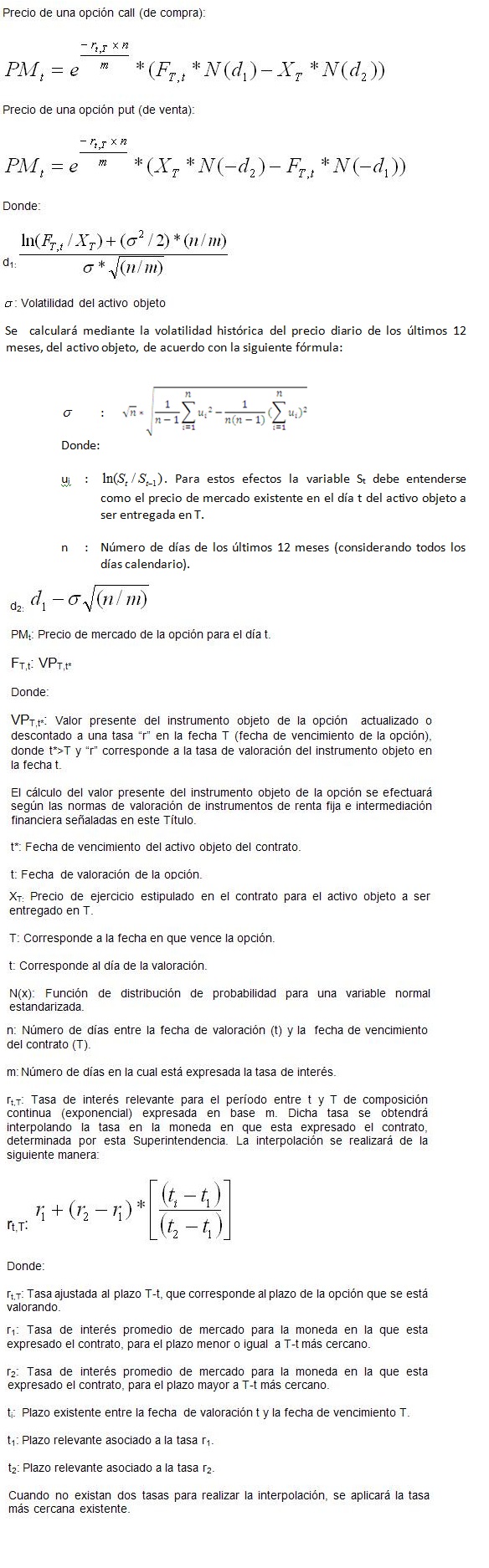

b) Valoración de opciones sobre divisas sin transacción en los mercados secundarios formales

Para la determinación del precio de mercado de una opción sobre divisas que no presente transacciones en los mercados secundarios formales, se deberán utilizar las siguientes formulas de valoración:

Nota de actualización: Esta letra fue modificada por la Norma de Carácter General Nº 63, de fecha 26 de septiembre de 2012.

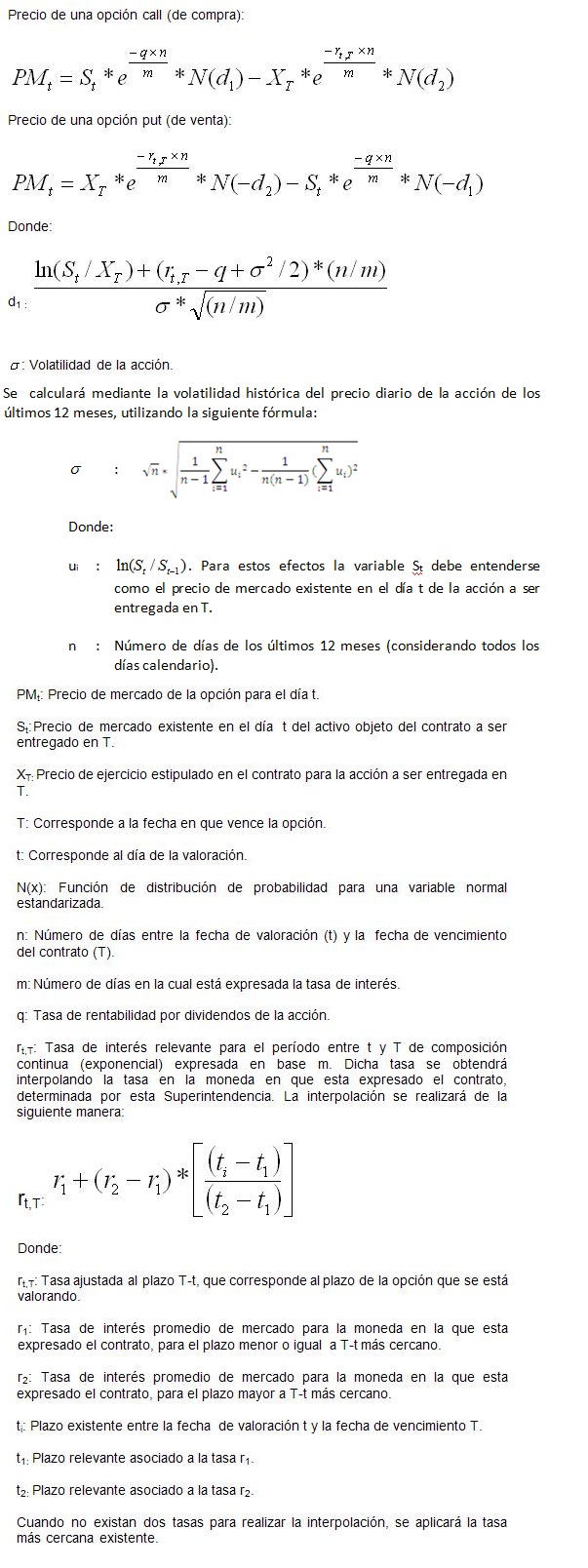

c) Valoración de opciones sobre acciones sin transacción en los mercados secundarios formales

Para la determinación del precio de mercado de una opción sobre acciones que no presente transacciones en los mercados secundarios formales se deberán utilizar las siguientes formulas de valoración:

Nota de actualización: Esta letra fue modificada por la Norma de Carácter General Nº 63, de fecha 26 de septiembre de 2012.

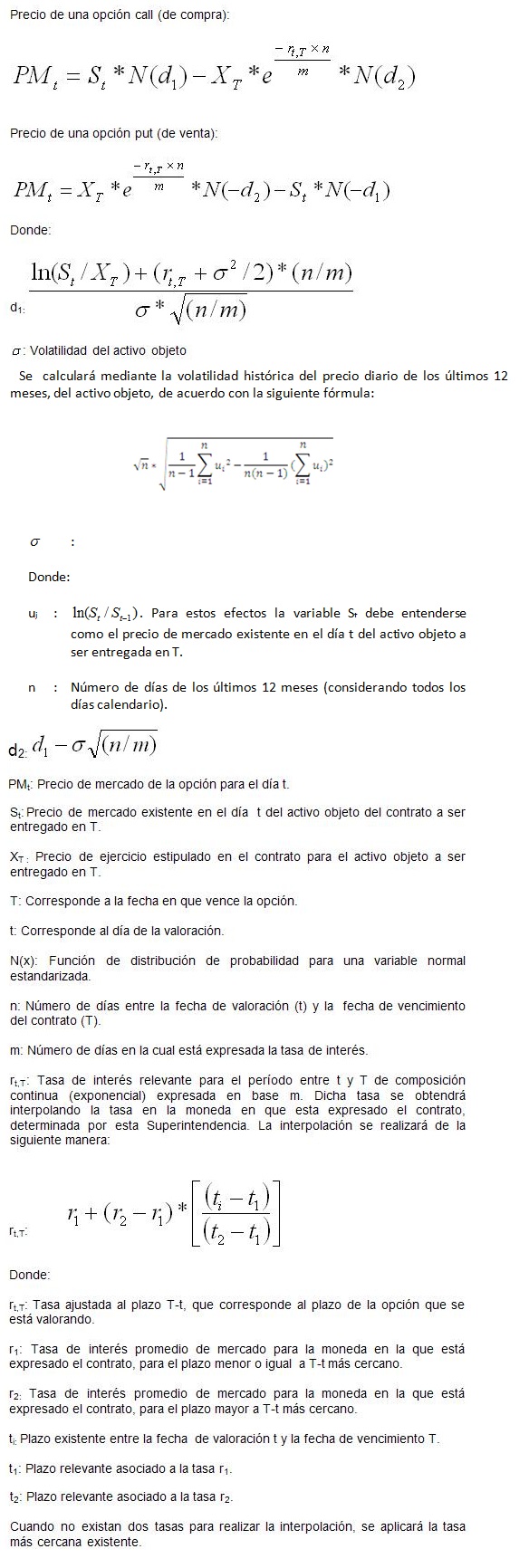

d) Valoración de opciones sobre índices sin transacción en los mercados secundarios formales

Para la determinación del precio de mercado de una opción sobre índices que no presente transacciones en los mercados secundarios formales se deberán utilizar las siguientes formulas de valoración:

Nota de actualización: Esta letra fue modificada por la Norma de Carácter General Nº 63, de fecha 26 de septiembre de 2012.

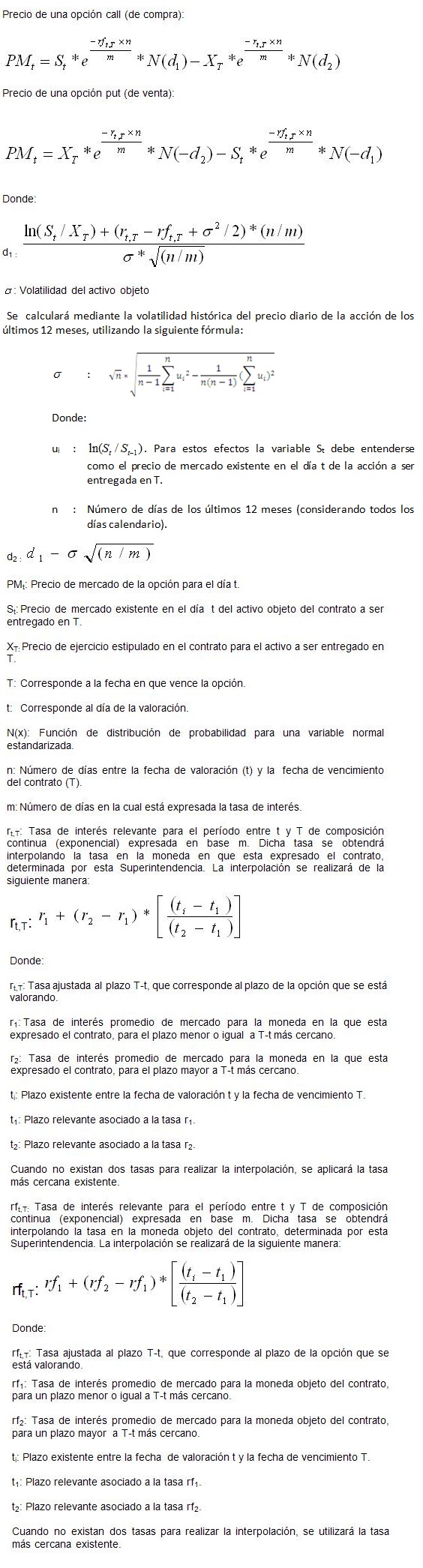

e) Valoración de opciones sobre tasas de interés sin transacción en los mercados secundarios formales

Para la determinación del precio de mercado de una opción sobre tasas de interés que no presente transacciones en los mercados secundarios formales se deberán utilizar las siguientes formulas de valoración:

Nota de actualización: Esta letra fue modificada por la Norma de Carácter General Nº 63, de fecha 26 de septiembre de 2012.

II.3.2. Valoración de Futuros

1. En la medida que las ganancias o pérdidas diarias producto de estos contratos se reciban o enteren a través de márgenes de variación determinados por la cámara de compensación, no corresponderá aplicar fórmulas de valoración para los contratos de futuros. De acuerdo al mecanismo de márgenes de variación, los contratos de futuros se encuentran valorados a precios de mercado, reflejándose las pérdidas y ganancias a través de los referidos márgenes.

2. Tratándose de contratos de futuros que no operen a través de márgenes de variación determinados por cámaras de compensación, su valoración se efectuará conforme a la de contratos de forwards.

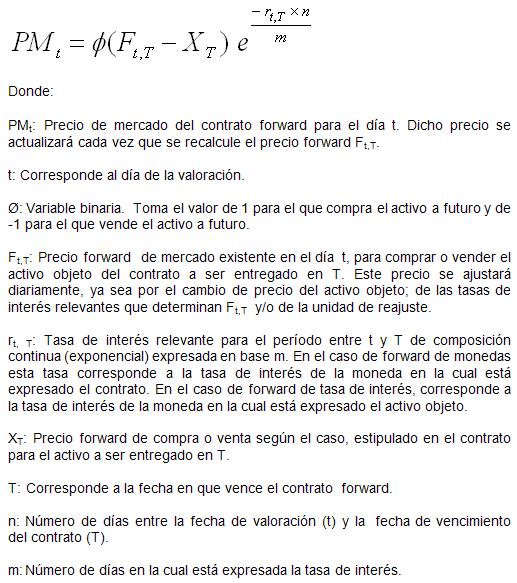

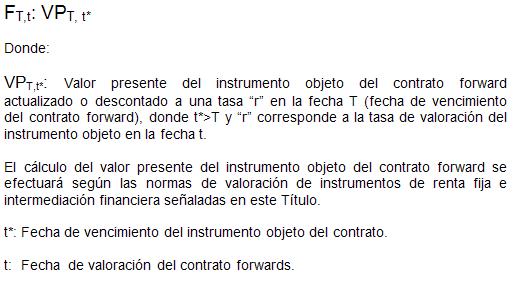

II.3.3. Valoración de Forward

1. Se entenderá por valor de mercado de un contrato forward en el día t, la diferencia entre el precio pactado en el contrato para comprar o vender un activo en determinada fecha futura T, y el precio forward existente en el día t, de valoración para comprar o vender el mismo activo objeto, en la misma fecha futura acordada en el contrato.

Nota de actualización: Este número fue modificada por la Norma de Carácter General Nº 8, de fecha 9 de junio de 2011. Posteriormente fue modificada por la Norma de Carácter General Nº 37, de fecha 19 de enero de 2012.

2. A partir de la fecha de suscripción de un contrato forward y mientras esta Superintendencia no transmita el precio de mercado del mismo, será obligación de la Administradora determinar su valoración, debiendo considerar para ello la metodología expuesta en el presente numeral y las curvas de descuento y tipos de cambio enviados diariamente por la Superintendencia.

Nota de actualización: Este número fue modificada por la Norma de Carácter General Nº 8, de fecha 9 de junio de 2011. Posteriormente fue modificada por la Norma de Carácter General Nº 37, de fecha 19 de enero de 2012.

3. La fórmula de valoración a precio de mercado será la siguiente:

Nota de actualización: Este número fue modificada por la Norma de Carácter General Nº 8, de fecha 9 de junio de 2011.

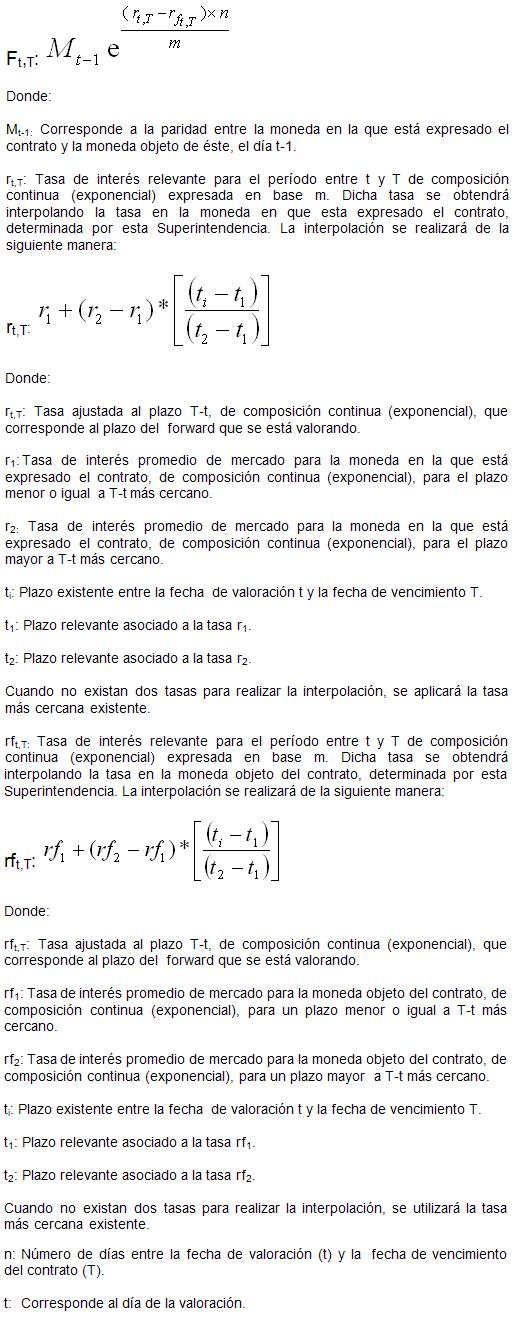

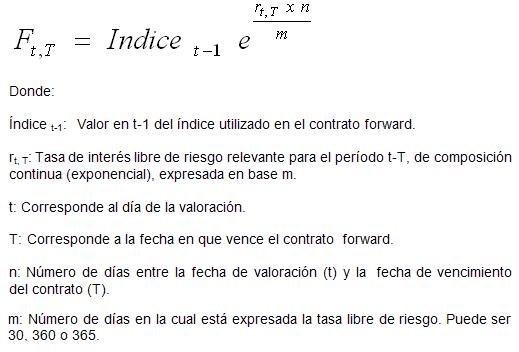

a) Determinación del precio forward de mercado para forwards de monedas

1. El precio forward de mercado se calculará a lo menos dos veces en el mes, de acuerdo a lo siguiente:

Para la determinación del precio forward de mercado de los contratos forwards denominados en pesos u otra moneda extranjera, se deberá utilizar la siguiente fórmula:

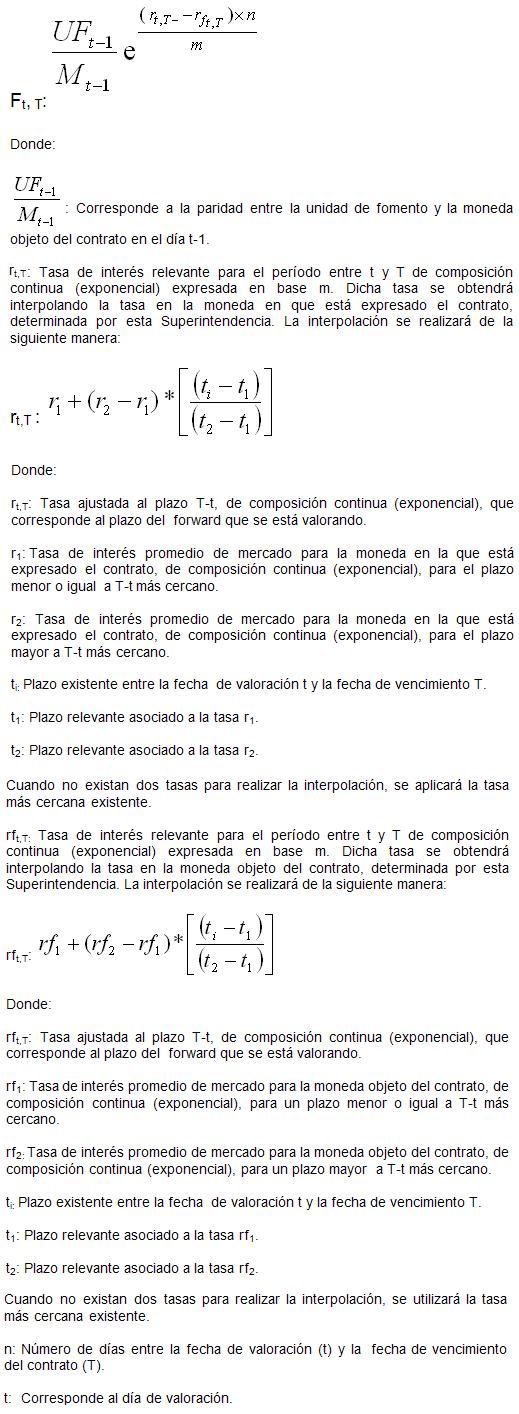

2. Para la determinación del precio forward de mercado de los contratos forwards denominados en unidades de fomento (UF), se deberá utilizar la siguiente fórmula:

b) Determinación del precio forward de mercado para forwards de tasa de interés

1. El precio forward de mercado, de los contratos forwards de tasa de interés se calculará a lo menos dos veces en el mes, de acuerdo a lo señalado más adelante, dependiendo del tipo de contrato de que se trate.

2. El precio forward de mercado, de un contrato forward sobre instrumentos de deuda, se calculará de acuerdo a las características financieras que distinguen al activo objeto, considerándose el pago o no pago de cupones, la clase de interés aplicado (simple o compuesto) y la base de la tasa utilizada (anual a 360 o 365 días o bien, mensual a 30 días).

El precio forward será:

3. El precio forward de mercado de un contrato forward sobre índice de tasas de interés, se calculará utilizando la siguiente fórmula general:

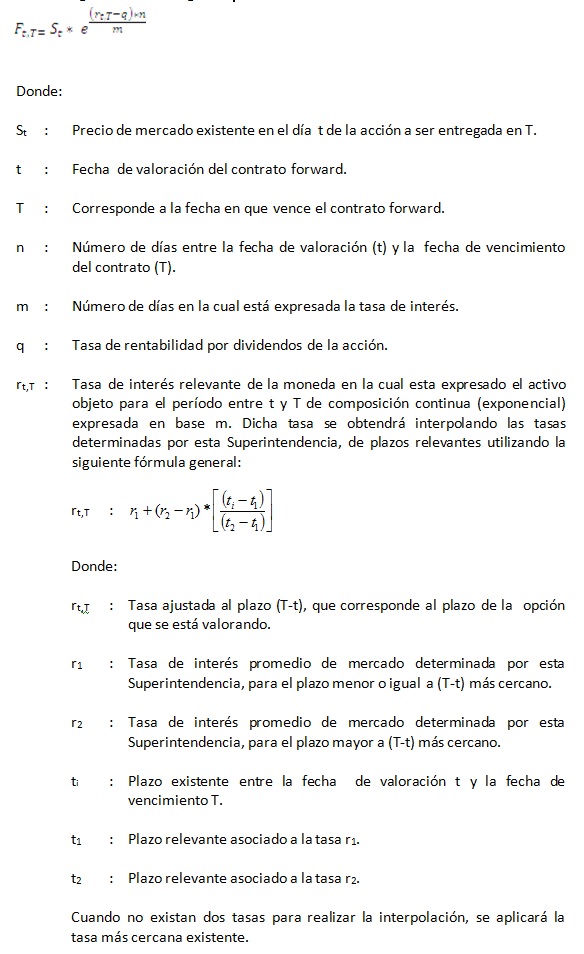

c) Determinación del precio forward de mercado para forwards sobre acciones

El precio forward de mercado de un contrato forward sobre acciones, se calculará utilizando la siguiente fórmula general:

Nota de actualización: Esta letra fue incorporada por la Norma de Carácter General Nº 63, de fecha 26 de septiembre de 2012.

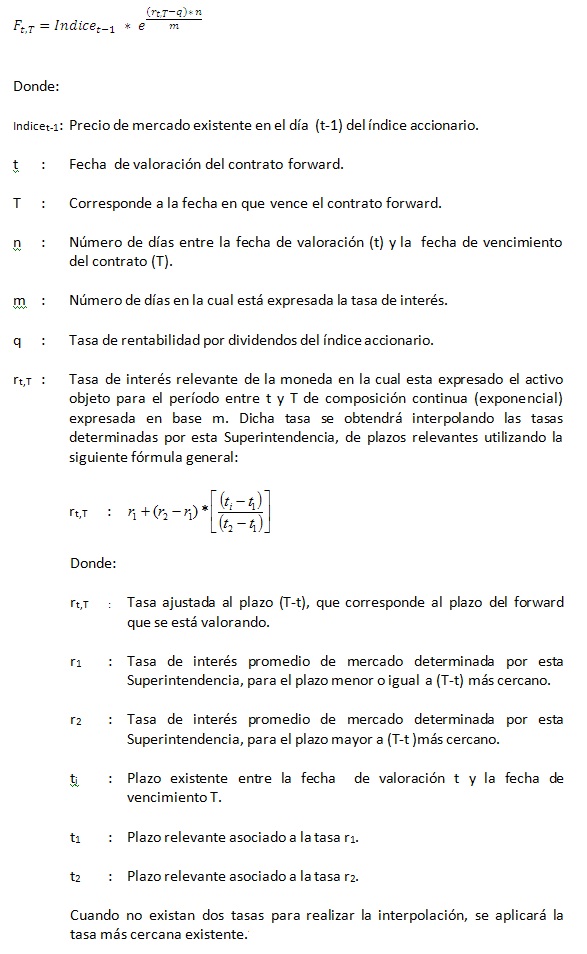

d) Determinación del precio forward de mercado para forwards sobre índices accionarios

El precio forward de mercado de un contrato forward sobre índices de acciones, se calculará utilizando la siguiente fórmula general:

Nota de actualización: Esta letra fue incorporada por la Norma de Carácter General Nº 63, de fecha 26 de septiembre de 2012.

4. Tratándose de contratos forwards cuyas ganancias y pérdidas se liquiden diariamente en Cámaras de Compensación, no corresponderá aplicar fórmulas de valoración, ya que tales contratos se encuentran valorados a precios de mercado. En el caso de contratos forwards que empleen garantías bilaterales, se valorarán por la Superintendencia considerando lo indicado en los números anteriores. En el caso de contratos forwards que empleen garantías bilaterales, se valorarán por la Superintendencia considerando lo indicado en los números anteriores.

Nota de actualización: Este número fue incorporado por la Norma de Carácter General Nº 195, de fecha 16 de febrero de 2017.

II.3.4. Valoración de Swaps

Tratándose de contratos swaps cuyas ganancias y pérdidas se liquidan diariamente en Cámaras de Compensación, no corresponderá aplicar fórmulas de valoración, ya que tales contratos se encuentran valorados a precios de mercado. En el resto de los casos, se valorarán por la Superintendencia considerando lo indicado en las letras siguientes:

Nota de actualización: Este encabezado fue incorporado por la Norma de Carácter General Nº 195, de fecha 16 de febrero de 2017.

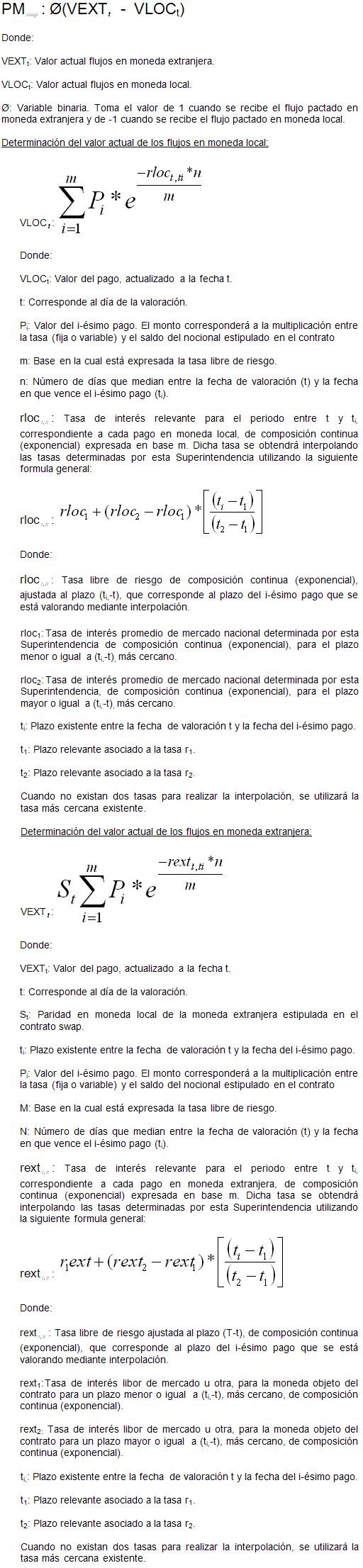

a) Swaps de Monedas

1. Se entenderá como valor de mercado de un contrato swap de moneda en el día t, la diferencia actualizada entre el precio de los flujos en moneda local y los flujos en moneda extranjera, ambos pudiendo estar pactados a tasa fija o variable. De acuerdo a lo anterior, la fórmula de valoración, será la siguiente:

b) Swaps de Tasa de Interés distintos a Swaps Tasa Cámara Promedio (TCP) en UF y pesos

Nota de actualización: Este subtítulo fue modificado por la Norma de Carácter General Nº 42, de fecha 20 de abril de 2012.

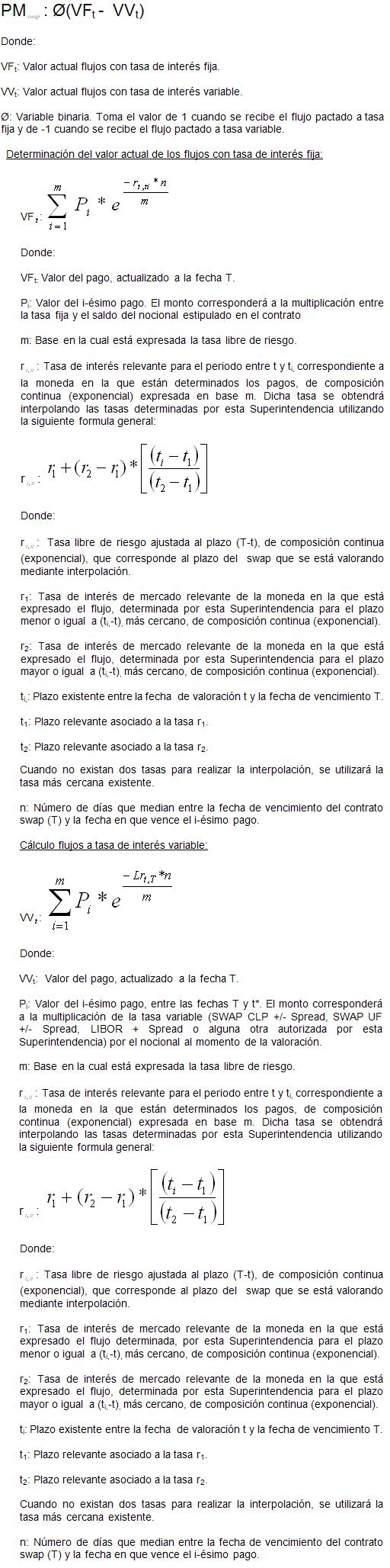

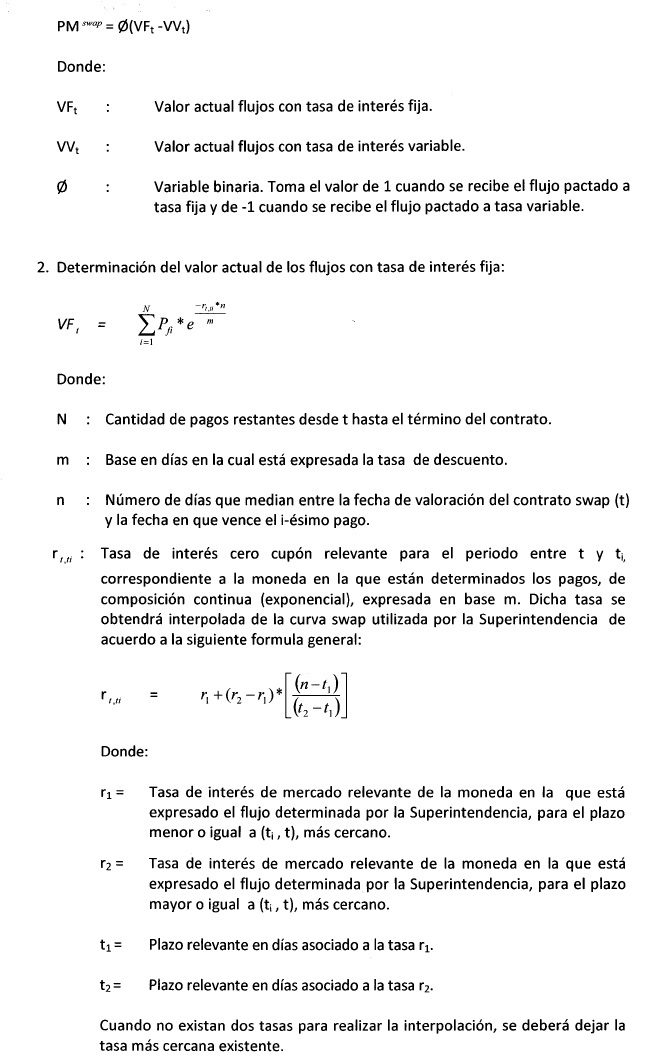

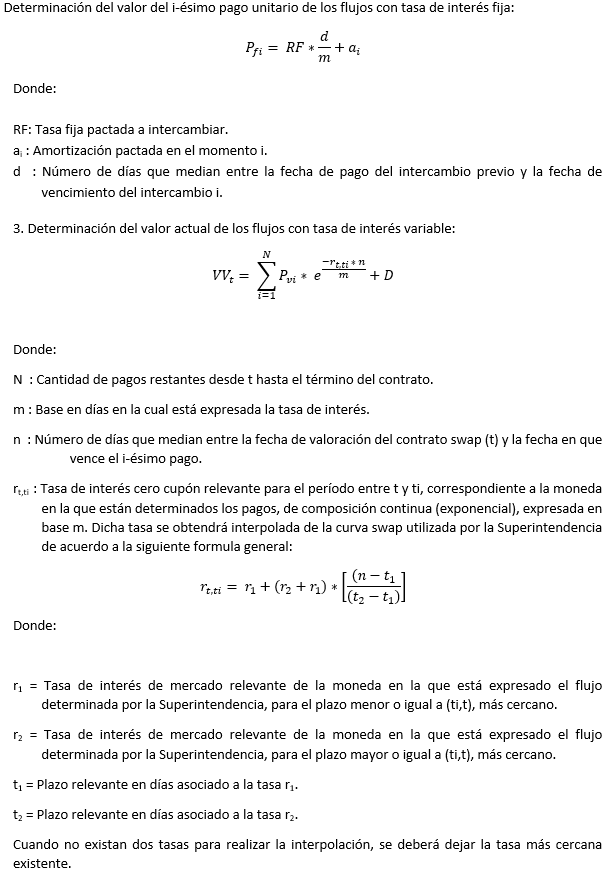

1. Se entenderá como valor de mercado de un contrato swap de tasas de interés en el día t, la diferencia actualizada entre el precio de los flujos pactados a tasa fija y los flujos pactados a tasa variable. De acuerdo a lo anterior, la fórmula de valoración, será la siguiente:

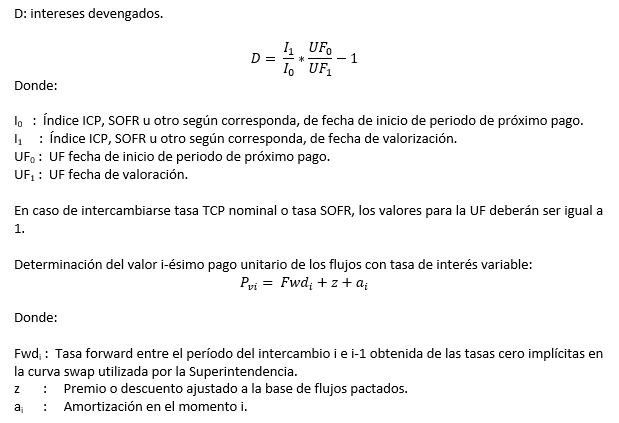

c) Swaps Tasas Cámara Promedio (TCP) en UF y pesos y Swaps de Tasa SOFR y otros similares

1. Se entenderá como valor de mercado por unidad nominal de un contrato swap de tasas en el día t, a la diferencia actualizada entre el precio de los flujos pactados a tasa fija y los flujos pactados a tasa variable. De acuerdo a lo anterior, la fórmula de valoración, será la siguiente:

Nota de actualización: Esta letra fue incorporada por la Norma de Carácter General Nº 42, de fecha 20 de abril de 2012. Posteriormente, esta letra fue modificada por la Norma de Carácter General N° 303, de fecha 21 de noviembre de 2022.

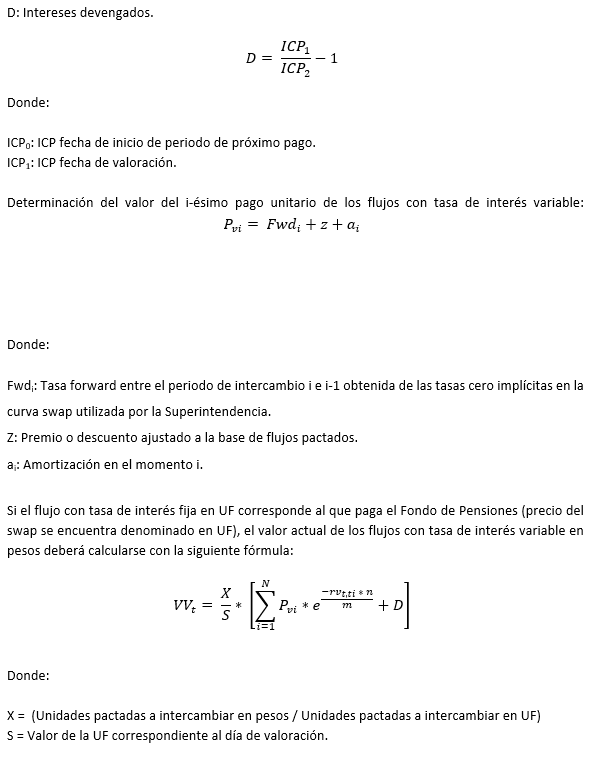

d) Swaps de monedas UF-pesos

1. Se entenderá como valor de mercado por unidad nominal de un contrato swap de monedas UF y pesos en el día t, a la diferencia actualizada entre el precio de los flujos pactados en UF a tasa fija y los flujos pactados en pesos a tasa variable. De acuerdo a lo anterior, la fórmula de valoración será la siguiente: