Libro I, Título IV, Anexos

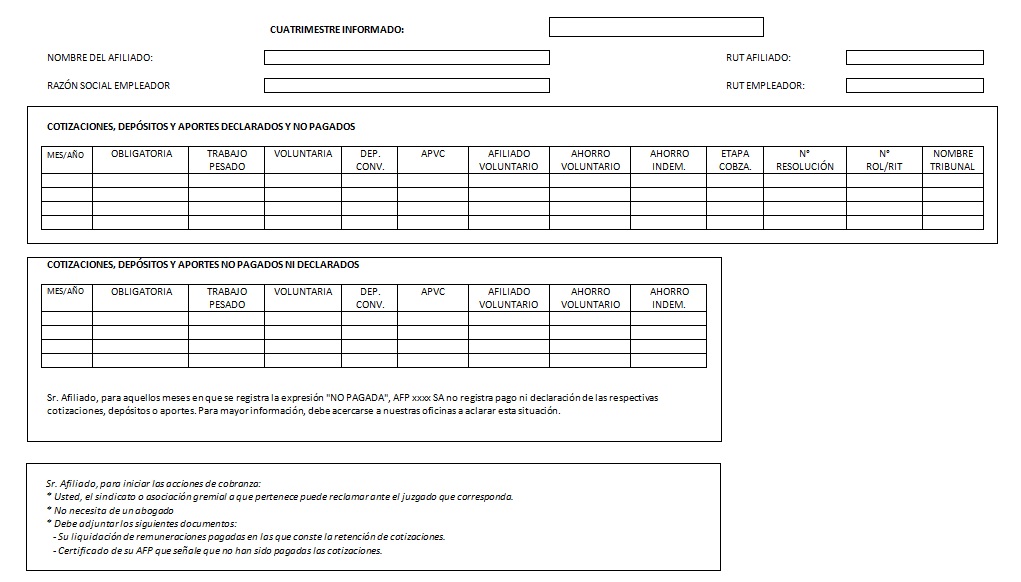

Anexo Nº 6 Estado de Morosidad

Materias asociadas: Estado de Cuenta Personal

INSTRUCCIONES

1. El Estado de Morosidad deberá enviarse conjuntamente con la carátula o resumen de la resolución de cobranza y con la cartola cuatrimestral.

2. Considerando que el detalle de la resolución de cobranza incluye a todos los trabajadores por los cuales se efectuó la DNP, el Estado de Morosidad reemplazará el detalle de la resolución, cuyo contenido deberá adaptarse a la situación de morosidad de cada afiliado.

3. El Estado de Morosidad deberá confeccionarse para cada afiliado que en el período informado registre cotizaciones, depósitos o aportes declarados y no pagados (con o sin demanda judicial) o morosidad presunta (cotizaciones, depósitos o aportes no pagados ni declarados) que no se encuentre justificada con un aviso de cese de la relación laboral.

4. Las cotizaciones, depósitos o aportes declarados y no pagados deben registrarse por su monto en pesos nominal en la celda correspondiente al mes y concepto. En el caso de morosidad presunta (cotizaciones, depósitos o aportes no pagados ni declarados) que no se encuentre justificada con un aviso de cese de la relación laboral, la Administradora deberá incorporar en la celda correspondiente al mes y concepto la expresión NO PAGADA.

5. En el caso de cotizaciones, depósitos o aportes no pagados ni declarados que no se encuentren justificados con un aviso de cese de la relación laboral, cuyo plazo de aclaración se encuentre vencido o exista reconocimiento de la deuda con anterioridad, se informarán como morosidad presunta en el mes de su generación y no como DNPA.

6. Deberá emitirse un Estado de Morosidad por cada empleador que registre relación laboral vigente con el afiliado.