Libro V, Título VIII, Letra B, Anexos

Anexo 3. Archivos de registros personas relacionadas y dependientes a las Entidades de Asesoría Financiera Previsional y los Asesores Financieros Previsionales que entreguen servicios de asesoría previsional financiera y de sus transacciones

Para cumplir con las obligaciones definidas en el Capítulo V., las Entidades de Asesoría Financiera Previsional y los Asesores Financieros Previsionales que dentro de su asesoría entreguen recomendaciones de cambio de tipo de fondo, deberán disponer los siguientes Archivos:

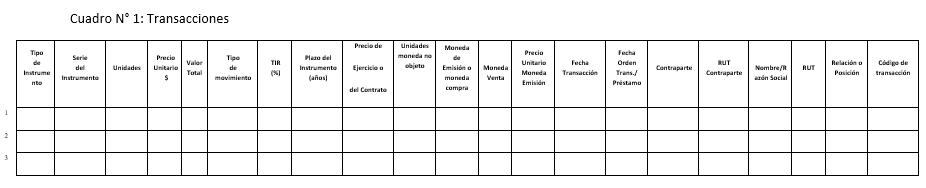

1. Archivo de registros de las transacciones propias de los asesores financieros y entidades de asesoría financiera previsional y de aquellas transacciones que efectúen con sus personas relacionadas.

Este archivo estará compuesto por las transacciones directas e indirectas de los activos que puedan ser adquiridos con los recursos de los Fondos de Pensiones, considerando todos los instrumentos autorizados por el D.L. N°3.500 de 1980 y el Régimen de Inversión de los Fondos de Pensiones, transados en el mercado nacional y, en el caso de derivados y monedas, también en el mercado internacional, independiente de su modalidad de transacción (por ejemplo: pacto o simultánea), de acuerdo al formato establecido en Cuadro N° 1.

2. Archivo de registros de las transacciones efectuadas por las personas naturales y jurídicas relacionadas y dependientes del asesor financiero previsional, la Entidad Asesora financiera previsional, las efectuadas por sus respectivos cónyuges y demás personas afectas, de acuerdo al artículo N° 174 del D.L. N°3.500 de 1980.

Este archivo estará compuesto por las transacciones de los activos que puedan ser adquiridos con los recursos de los Fondos de Pensiones, considerando todos los instrumentos autorizados por el D.L. N°3.500 de 1980 y el Régimen de Inversión de los Fondos de Pensiones, transados en el mercado nacional y, en el caso de derivados y monedas, también en el mercado internacional, independiente de su modalidad de transacción (por ejemplo: pacto o simultánea), de acuerdo al formato establecido en Cuadro N° 1.

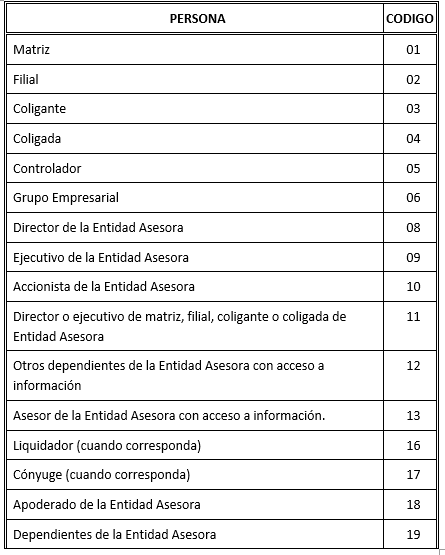

3. Archivo de personas relacionadas y dependientes de la Entidad Asesora.

Este archivo deberá ajustarse al formato del Cuadro N° 2 y debe consignar las personas relacionadas y dependientes conforme a la codificación de relación definida en el siguiente cuadro:

Al respecto se deben tomar en consideración:

i. Las sociedades en que directores o ejecutivos de la Entidad Asesora y/o sus cónyuges, controlen directamente o a través de personas jurídicas, acciones o derechos que representen a lo menos el 10% del capital; o puedan designar por lo menos un miembro del directorio o de la administración en cada una de las entidades así relacionadas.

ii. Las sociedades en que las personas relacionadas controlen directamente o a través de personas jurídicas, acciones o derechos que representen a lo menos el 10% del capital; o puedan designar por lo menos un miembro del directorio o de la administración en cada una de las entidades así relacionadas.

iii. Se entenderá por dependiente a todo trabajador de la Entidad de Asesoría Financiera Previsional, en los términos de la letra b) del inciso primero del artículo 3° del Código del Trabajo y que no se encuentre incluido en las categorías precedentes. Para efectos del llenado de los campos (a excepción del código de relación) se utilizarán los criterios definidos en el Título X, Letra A, del Libro IV sobre "Conflictos de Interés" de la Superintendencia y las instrucciones del Capítulo IV. Instrucciones para llenar los Formularios Electrónicos D-2 del Informe Diario.