Capítulo I. Definiciones

1. Pensión Básica Solidaria de Vejez (PBS de vejez)

A contar del 1 de febrero de 2022 quienes se encontraban percibiendo PBS de vejez, tuvieron derecho por el sólo ministerio de la ley, a la PGU, dejando de percibir desde esa data, la PBS de vejez. Asimismo, quienes sólo percibían

pensiones otorgadas por las leyes N°18.056, 19.123, 19.234, 19.980 y 19.992 y se encontraban, a esa data, en goce de un complemento para alcanzar el valor de la PBS de vejez, se les pagó desde la citada fecha, en reemplazo del complemento que percibían, un beneficio determinado como la diferencia entre el monto de la PGU y las pensiones que percibían.

Nota de actualización: Este número fue modificado por la Norma de Carácter General N° 108, de fecha 31 de enero de 2014. Posteriormente fue modificado por la Norma de Carácter General N° 238, de fecha 8 de enero de 2019.

2. Pensión Básica Solidaria de Invalidez (PBS de invalidez)

La pensión básica solidaria de invalidez es el beneficio financiado por el Estado al que podrán acceder las personas declaradas inválidas que no tengan derecho a pensión en algún régimen previsional ya sea como titulares o como beneficiarios de pensión de sobrevivencia y que reúnan los requisitos de edad, focalización y residencia que señala la Ley N° 20.255.

El monto de la PBS de invalidez es igual al monto de la PGU.

La pensión básica de invalidez es compatible con las pensiones otorgadas por las Leyes Nº 18.056, 19.123, 19.234, 19.980, y 19.992, siempre que los beneficiarios sólo perciban pensiones otorgadas en conformidad con dichos cuerpos legales y que éstas sean de monto inferior a la pensión básica de invalidez, en cuyo caso el beneficiario percibe el monto de la PBS de invalidez menos el monto de las pensiones que perciba en virtud de las leyes antes señaladas.También es compatible con : Pensión Premio Nacional Ley N° 19.169, Sueldos Vitales, Pensión Mínima Ley N° 15.386, Pensión Sub Teniente Luis Cruz Martínez D.L. N° 1.093 y Pensión de Avenimiento. Sin embargo, previo a otorgar los beneficios solidarios de quienes perciban Sueldos Vitales o Pensión Mínima se deberá revisar el decreto de concesión, con la finalidad de determinar si en éste se define incompatibilidad con algún beneficio.

Nota de actualización: Este número fue modificado por la Norma de Carácter General N° 108, de fecha 31 de enero de 2014. Posteriormente fue modificado por la Norma de Carácter General N° 238, de fecha 8 de enero de 2019.

3. Pensión Base (PB)

La pensión base es aquella que resulta de sumar la pensión autofinanciada de referencia del solicitante, más las pensiones de sobrevivencia que se encuentre percibiendo de acuerdo al D.L. N° 3.500, de 1980, a la fecha de solicitud del beneficio, más las pensiones que perciba de los regímenes administrados por el Instituto de Previsión Social (IPS) ya sea en calidad de titular o como beneficiario de pensión de sobrevivencia, más las pensiones de sobrevivencia que perciba de acuerdo a la Ley N° 16.744, incluidas las bonificaciones de las Leyes N° 19.403, 19.539 y 19.953, según correspondan, a la fecha antes señalada.

4. Pensión Autofinanciada de Referencia (PAFE)

a) Generalidades

La pensión autofinanciada de referencia es una pensión estimada que se utiliza para determinar la Pensión Base.

La PAFE se calcula como una renta vitalicia inmediata, sin condiciones especiales de cobertura, considerando la edad, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual por concepto de cotizaciones obligatorias que el solicitante tenga a la fecha de pensionarse por vejez o invalidez, más el valor del Bono de Reconocimiento y la o las bonificaciones por hijo nacido vivo más el interés real que hayan devengado a dicha fecha, cuando corresponda.

Para este cálculo se utiliza la tasa de interés promedio implícita en las rentas vitalicias de vejez o invalidez, según corresponda, en los últimos seis meses inmediatamente anteriores a aquel en que el beneficiario se haya pensionado por vejez o invalidez.

Su monto se expresará en UF, a la fecha en que el solicitante se pensione por vejez o invalidez.

En ningún caso se podrán considerar como parte del saldo acumulado los traspasos del saldo de la cuenta individual por cesantía a que se refiere el artículo 19 de la Ley N° 19.728, los traspasos de la cuenta de ahorro voluntario, las cotizaciones voluntarias, los depósitos de ahorro previsional voluntario, el ahorro previsional voluntario colectivo ni los depósitos convenidos a que se refiere el D.L. N° 3.500.

La PAFE debe recalcularse en los siguientes casos:

· Cuando ingresen fondos a la cuenta de capitalización obligatoria por concepto de liquidación o reliquidación de un Bono de Reconocimiento Normal, Bono Exonerado Normal o Adicional, con posterioridad a la fecha de otorgamiento de la pensión.

· Cuando ingresen fondos a la cuenta de capitalización obligatoria por concepto de Bonificación por Hijo Nacido Vivo, con posterioridad a la fecha de otorgamiento de la pensión.

· Cuando ingresen fondos a la cuenta de capitalización obligatoria por concepto de cotizaciones devengadas con anterioridad a la fecha de otorgamiento de la pensión.

· Cuando ingresen fondos a la cuenta de capitalización obligatoria por concepto de cotizaciones posteriores a la fecha de otorgamiento de la pensión.

· Cuando se modifiquen los beneficiarios de sobrevivencia, ya sea por acreditación de un nuevo beneficiario o pérdida de la calidad de tal por una causal distinta al fallecimiento o al cumplimiento de los 24 años de los hijos no inválidos.

· Cuando se libere el saldo retenido, ya sea porque el pensionado se acoge a una vejez anticipada, cumple la edad legal para pensionarse, o aumenta el grado de invalidez.

· Cuando ingresen fondos a la cuenta de capitalización obligatoria por concepto de traspaso de fondos provenientes de sistemas de pensiones de otros países.

Nota de actualización: Este párrafo fue modificado por la Norma de Carácter General N° 186, de fecha 21 de noviembre de 2016. Posteriormente fue modificado por la Norma de Carácter General N° 238, de fecha 8 de enero de 2019.

No corresponde el recálculo de la PAFE producto del egreso de fondos de la cuenta de capitalización individual de cotizaciones obligatorias en virtud de las Leyes N°s. 21.248, 21.295 y 21.330. Tampoco corresponde el recálculo producto del ingreso de fondos en la citada cuenta en virtud de la Ley N° 21.339.

b) Situaciones particulares

i. Pensiones de vejez anticipada.

En el caso de los beneficiarios que se pensionaron en forma anticipada, la pensión autofinanciada de referencia (PAFE), se calculará al cumplimiento de la edad legal para pensionarse por vejez.

Para determinar el saldo a utilizar se valorizará a la fecha de cumplimiento de la edad legal el saldo total en cuotas que el afiliado tenía por concepto de cotizaciones obligatorias al momento de pensionarse por vejez anticipada, más el monto de las cotizaciones previsionales que hubiere realizado con posterioridad a dicha fecha, expresado también en cuotas y, en el caso de las mujeres, cuando corresponda, la o las bonificaciones por hijo nacido vivo, más el interés real que hayan devengado hasta la fecha de cumplimiento de los 60 años de edad.

Sólo para estos efectos, el saldo al momento de pensionarse anticipadamente se deberá expresar en cuotas del Fondo D independientemente del Tipo de Fondo en que se encontraba. El valor par del o los Bonos de Reconocimiento también deberá expresarse en cuotas del Fondo D a igual fecha. Las cotizaciones posteriores a la pensión deberán expresarse en cuotas del fondo donde efectivamente se abonaron al igual que la o las bonificaciones por hijo nacido vivo, más el interés real que hayan devengado hasta la fecha de cumplimiento de los 60 años de edad.

La tasa de interés a utilizar corresponderá a la tasa de interés promedio implícita en las rentas vitalicias de vejez, de los últimos 6 meses inmediatamente anteriores a aquel en que el beneficiario se pensionó por vejez anticipada.

El monto de la Pensión Autofinanciada de Referencia (PAFE), será expresado en Unidades de Fomento (UF) al valor que tenga a la fecha en que el beneficiario cumpla la edad legal para pensionarse por vejez.

ii. Pensiones de Invalidez Transitorias

En el caso de afiliados cubiertos por el seguro de invalidez y sobrevivencia, para determinar el saldo a utilizar se incluirá una estimación del Aporte Adicional necesario para garantizar la pensión de referencia y el valor par del Bono de Reconocimiento, en su caso.

En el caso de afiliados no cubiertos por el seguro de invalidez y sobrevivencia, el saldo a utilizar corresponderá al saldo a la fecha de declaración de la invalidez más el monto liquidado por concepto de bono de reconocimiento.

En ambos casos la PAFE deberá recalcularse al momento de dictaminarse una invalidez definitiva.

iii. Pensiones de Invalidez Definitivas

En este caso la PAFE se calculará considerando la edad, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual por concepto de cotizaciones obligatorias, incluido el aporte adicional y el Bono de Reconocimiento, según corresponda, a la fecha de declaración de invalidez si se trata de un dictamen único o a la fecha en que quedó ejecutoriado el segundo dictamen si se trata de un afiliado que percibió primero una pensión transitoria. La tasa de interés a utilizar corresponderá a la tasa de interés promedio implícita en las rentas vitalicias de invalidez, de los últimos 6 meses inmediatamente anteriores al mes de declaración de invalidez si se trata de un dictamen único o al mes en que quedó ejecutoriado el segundo dictamen, según corresponda.

En el caso de pensiones de invalidez parcial definitiva para efectos de calcular la PAFE no se considerará el saldo retenido. Cuando se libere este saldo ya sea porque el pensionado se acoge a una vejez anticipada, cumple la edad legal o aumenta el grado de invalidez, se calculará una nueva PAFE.

iv. Pensiones otorgadas bajo las normas establecidas para las labores calificadas como pesadas

En el caso de los beneficiarios que se pensionaron bajo las normas establecidas para las labores calificadas como pesadas, la Pensión Autofinanciada de Referencia (PAFE) se calculará como una renta vitalicia inmediata, sin condiciones especiales de cobertura, considerando la edad, el grupo familiar y total del saldo acumulado en la cuenta de capitalización individual por concepto de cotizaciones obligatorias, que el beneficiario tenga a la edad en que se pensione por vejez de acuerdo al artículo 68 bis del D.L. Nº 3.500, incluido cuando corresponda, la o las bonificaciones por hijo nacido vivo, más el interés real que hayan devengado a la misma fecha del saldo.

Para este cálculo se utilizará la tasa de interés promedio implícita en las rentas vitalicias de vejez, en los últimos 6 meses inmediatamente anteriores a aquel en que el beneficiario se acogió a pensión.

El monto de la Pensión Autofinanciada de Referencia (PAFE), será expresado en Unidades de Fomento (UF) al valor que tenga a la fecha en que el beneficiario se acogió a pensión.

v. Pensiones de Vejez Edad, Vejez Anticipada e Invalidez del D.L. Nº 3.500 otorgadas antes del 1º de julio de 2008

En el caso de pensiones bajo la modalidad de retiros programados, la pensión autofinanciada de referencia se calculará considerando la edad, el grupo familiar y el saldo que el solicitante tenga al 1º de julio de 2008. Para este cálculo se utilizará la tasa de interés promedio implícita en las rentas vitalicias de vejez o invalidez, según sea el caso, en los últimos seis meses inmediatamente anteriores a julio de 2008.

En el caso de pensiones bajo la modalidad de renta vitalicia, la PAFE será igual al monto de la renta vitalicia contratada.

En el caso de pensiones de invalidez en la modalidad de cubierto por el seguro, esto es, pensiones de invalidez

otorgadas de acuerdo a las disposiciones legales vigentes hasta el 31 de diciembre de 1987, la PAFE será igual al monto del ingreso cubierto. Si además tuviera saldo en la cuenta individual por concepto de cotizaciones obligatorias, a la PAFE que se genere con dicho saldo se le deberá sumar el ingreso cubierto.

En el caso de pensiones bajo la modalidad de renta temporal con renta vitalicia diferida, la PAFE será igual al monto de la renta vitalicia diferida contratada.

Para aquellos solicitantes que se encuentren en trámite de pensión al 1° de julio de 2008, la PAFE se calculará considerando la edad, el grupo familiar y el saldo que tengan al 1º de julio de 2008. Para este cálculo se utilizará la tasa de interés promedio implícita en las rentas vitalicias de vejez o invalidez, según sea el caso, en los últimos seis meses inmediatamente anteriores a julio de 2008.

5. Pensión Máxima con Aporte Solidario (PMAS)

La Pensión Máxima con Aporte Solidario es aquel valor de la pensión base sobre el cual no se tiene derecho a percibir Aporte Previsional Solidario de vejez.

La PMAS se reajustará automáticamente en el cien por ciento de la variación que experimente el IPC entre el mes anterior al último reajuste concedido y el mes en que dicha variación alcance o supere el 10%. Con todo, si transcurren 12 meses desde el último reajuste sin que la variación del IPC alcance el 10%, se reajustará en el porcentaje de variación que hubiere experimentado en dicho período. El primer reajuste se aplicará el 1º de julio de 2012.

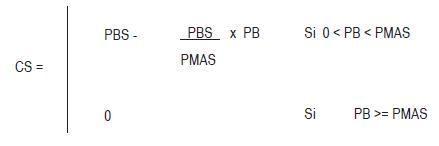

6. Complemento Solidario de Vejez (CS de vejez)

El Complemento Solidario de vejez es un cálculo matemático que se utiliza para determinar el Aporte Previsional Solidario de Vejez (APS). El Complemento Solidario (CS) se obtiene restando de la Pensión Básica Solidaria de Vejez (PBS), el producto obtenido de multiplicar el factor de ajuste por la Pensión Base. Para determinar el citado complemento deberán considerarse los montos de la Pensión Básica Solidaria de Vejez y de la Pensión Máxima con Aporte Solidario, correspondientes a la edad del beneficiario.

7. Factor de Ajuste

El factor de ajuste corresponde al valor que se obtiene de dividir el monto de la Pensión Básica Solidaria de Vejez (PBS de vejez) por el valor de la Pensión Máxima con Aporte Solidario (PMAS).

8. Pensión Final

La pensión final corresponde a la suma de la Pensión Base más el Complemento Solidario.

9. Aporte Previsional Solidario de vejez (APS de vejez)

El Aporte Previsional Solidario de vejez es el beneficio financiado por el Estado al que pudieron acceder hasta el 31 de enero de 2022, las personas que tenían una pensión base mayor que cero e inferior a la PMAS, y reunían los requisitos de edad, focalización y residencia que señalaba la Ley N° 20.255 hasta esa data. Solicitudes anteriores al 1 de febrero de 2022 se concedieron como APSV siempre que el beneficio haya sido mayor a la PGU.

A contar del 1 de febrero de 2022, el beneficio solidario de vejez fue reemplazado por el valor máximo de la PGU, para los casos de subsidio definido o pensión final garantizada menor o igual a $185.000; para el caso de los beneficiarios de APS de vejez con pensión final garantizada mayor a $185.000, en mayo de 2022, el IPS asignó al beneficio de mayor valor entre la PGU y el APS de vejez que percibían.

10. Aporte Previsional Solidario de invalidez (APS de invalidez)

El Aporte Previsional Solidario de invalidez es el beneficio financiado por el Estado al que podrán acceder las personas declaradas inválidas cuando la suma de las pensiones que perciba sea mayor que cero e inferior a la PBS de invalidez y reúnan los requisitos de edad, focalización y residencia que señala la Ley N° 20.255.

11. Beneficio establecido en el artículo 9° bis de la Ley N° 20.255

A contar del 1 de febrero de 2022, quienes se encontraban percibiendo el beneficio establecido en el artículo 9° bis de la ley N° 20.255, derogado por la ley N° 21.419, tuvieron derecho por el sólo ministerio de la ley, a la PGU, dejando de percibir desde esa data el complemento para alcanzar el monto máximo de la PBS de vejez.

12. Beneficio establecido en la ley N° 21.309 sobre enfermo terminal para beneficiarios de APS

La ley N° 21.309 permite que los beneficiarios de APS que sean calificados como enfermo terminal y estén en goce de una pensión en retiro programado, retiro programado con renta vitalicia inmediata o renta temporal con renta vitalicia diferida, en los dos últimos casos siempre que estén en goce de la renta temporal o el retiro programado, soliciten:

a) Recalcular la pensión percibida como una renta temporal a doce meses, en base al saldo que hubiese quedado en su cuenta individual obligatoria, de no haberse financiado el beneficio solidario con recursos de dicha cuenta.

b) Reducir la renta temporal antes indicada hasta el valor de la PGU, pudiendo retirar como excedente de libre disposición, la diferencia.

13. Pensión Garantizada Universal (PGU)

La PGU es un beneficio no contributivo, que será pagado mensualmente por el Instituto de Previsión Social, al que podrán acceder las personas, se encuentren o no afectas a algún régimen previsional.

Los requisitos para acceder a la PGU son aquellos establecidos en el artículo 10 de la ley N° 21.419.